گاهی از دیدن برگه تشخیص مالیات خود شکه میشویم. گاهی نیز یک حوزه مالیاتی بنابر گزارشات رسیده طریق اشخاص و سامانههای مختلف، ما را با یک برگه تشخیص غافلگیر میکند. یا ممکن است برای شما پیش بیاید که احساس کنید عدالت مالیاتی در مورد شما نادیده گرفته شدهاست و تمام تراکنشهای حساب شما مشمول مالیات کارتخوان شدهاند. یا ممکن است هزینههای شما را مطابق با ماده 147 قانون مالیات مستقیم درنظر نگرفتهباشند و … . به همین دلیل باید همه ما برای روز مبادا بدانیم که چگونه به مالیات اعتراض کنیم؟

جدول محتوا

- مراحل اعتراض به برگ تشخیص مالیات

- قبل از اعتراض به مالیات این موارد را در نظر بگیرید.

- اعتراض به مالیات درحالیکه شما تا کنون درسامانه مالیات ثبت نام نکردهاید.

- اعتراض به برگ تشخیص مالیات بر ملک

- اعتراض به مالیات کارتخوان

- مادههای 237 و 238 قانون مالیات مستقیم و توافق با ممیز

- هیأت حل اختلاف مالیاتی

- سوالات متداول

- منابع قانونی این مقاله

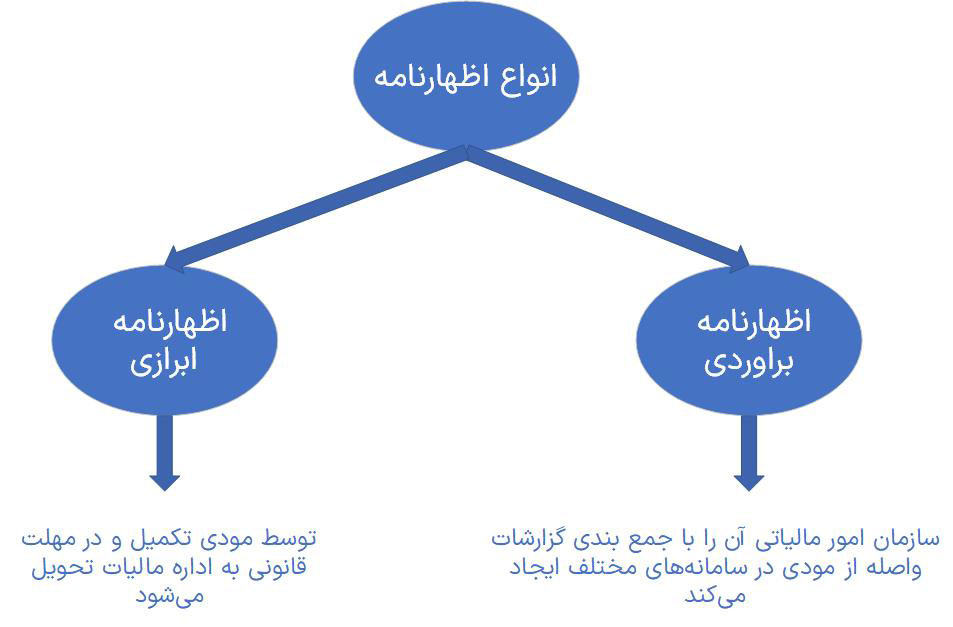

اجازه دهید در ابتدا دو تعریف بسیار مهم را مرور نماییم. ماده 97 قانون مالیاتهای مستقیم در بحثهای مربوط به اعتراض مالیاتی و ابلاغ مالیات از دو نوع اظهارنامه صحبت میکند:

- اظهارنامه ابرازی: این همان اظهارنامهایست که در موعد مقرر توسط خود مودی تکمیل و ارسال میگردد. سازمان اومر مالیاتی موظف است در صورت ارسال در موعد مقرر و مطابق قانون بودن این اظهارنامه، آن را بپزیرد. توجه فرمایید که مبلغ اعلامی شما در این اظهارنامه کاملا قطعیست و نمیتوان به آن اعتراض نمود.

- اظهارنامه براوردی: این اظهارنامه را سازمان امور مالیاتی با توجه به اطلاعات مربوط به شما صادر مینماید. سازمان و ممیزان مالیاتی این اطلاعات را از سامانه جامع مالیاتی استخراج میکنند و مطابق با آن مالیات شما را محاسبه و برگ تشخیص صادر میکنند. این اطلاعات ممکن است براساس مالیات کارتخوان شما، گردش سایر حسابهای شما، اطلاعات ثبت شده از شما در سامانههای مختلف و … باشد.

همانطور که گفتیم اظهارات شما در اظهارنامه ابرازی قطعی و غیر قابل بازگشت هستند و اعتراض به آنها بررسی نمیگردد. توجه داشته باشیم که در فرصت مربوط به ارائه اظهارنامه اصلاحی تنها مجاز به تغییرات خیلی جزئی هستیم و نمیتوانیم در اظهارنامه تغییرات کلی ایجاد کنیم.

آنچه قابل اعتراض است اظهارنامه براوردیست. درواقع به آنچه که خود شما ابراز نمودهاید اعتراضی وارد نیست و قطعا آنرا قبول دارید. اعتراض به مالیات عموما در مورد مالیات کارتخوان، پذیرفته نشدن هزینهها، تشخیص اضافه سود توسط ممیز مالیاتی و … صورت میگیرد. ما در ادامه چگونه اعتراض به مالیات حاصل از آن را بررسی میکنیم.

مراحل اعتراض به برگ تشخیص مالیات

زمان مورد نیاز: 30 روز

- دریافت برگ تشخیص و گزارش رسیدگی مالیاتی

در اعتراض شما این گام بسیار مهم بوده و درواقع زیربنای اعتراض شماست. ممکن است پرسنل اداره دارایی فرصت بررسی درخواست شما را نداشته باشند. پس از حضور در اداره دارایی در مهلت مقرر، در لایحهای با توجه به ماده237 قانون مالیات مستقیم و بند ماده 25 دادرسی مالیاتی برگه تشخیص و گزارش رسیدگی خود را از حسابرس ارش یا رئیس حوزه مالیاتی را درخواست نمایید.

- مطمئن شوید که مخاطب برگه تشخیص شما هستید.

مواردی مانند مشخصات و حسابهای بانکی را بررسی فرمایید. همچنین اینکه این مالیات در مورد فعالیت شماست یا خیر را نیز کنترل کنید. بعنوان مثال ممکن است برگه در مورد مالیات اجاره یک ملک در زمانی باشد که شما صاحبش نیستید و یا مالیات متعلق به دستگاه کارتخوانی که به اسم شماست اما شخص دیگری با آن کار میکند باشد.

- اساس برگ تشخیص مالیاتی شما چیست؟

نکته مهم در مورد چگونه اعتراض کردن به مالیات، چگونه تشخیص دادن آن است. اطلاعات از چه طریقی آمده اند؟ گزارش سامانهها؟ شخصی گزارشی ارسال نموده؟ آیا براساس تراکنشهای بانکی مالیاتی به شما تعلق گرفته است؟ آیا باید به مالیات کارتخوان شما اعتراض نمود؟

- بررسی مغایرت با ماده 237 قانون مالیاتهای مستقیم

در صورتیکه اظهارنامه مالیاتی ارسال نمودهباشید، سازمان امور مالیاتی تنها یکسال پس از ارسال میتواند بخشهایی از آن را رد نماید. پس از آن اطلاعات مندرج در اظهارنامه شما غیرقابل رد خواهند بود.

- بررسی مغایرت با ماده 157 قانون مالیاتهای مستقیم

درصورت یافتن مدرک جدید و ارائه نشده در مورد فعالیت شما، سازمان امور مالیاتی 5 سال برای اضافه نمودن آن به اظهارنامه شما فرصت دارد. اگر از موضوع بیش از 5 سال میگذرد برگه تشخیص اعتبار ندارد.

- بررسی امکان توافق ذیل ماده 238 قانون مالیات مستقیم

پس از بررسی و جمع آوری ادله شما 30 روز فرصت دارید تا از حوزه مالیاتی درخواست بررسی مجدد نموده و به برگه تشخیص مالیات اعتراض کنید. شاید نیاز باشد شما اظهارنامه جدید تنظیم نموده و بهمراه مدارک به حوزه تحویل دهید. در این مرحله که به آن توافق هم میگویند، حسابرسان ارشد مالیاتی پرونده شما را با توجه به مدارک بررسی میکنند. عمده اختلافات مالیاتی و اعتراضها در همین مرحله بپایان میرسد. بعنوان مثال میتوانید در این مرحله از اعتراض به مالیات کارتخوان ثابت نماییدد که بخشی از ورودیها درآمد نیستند.

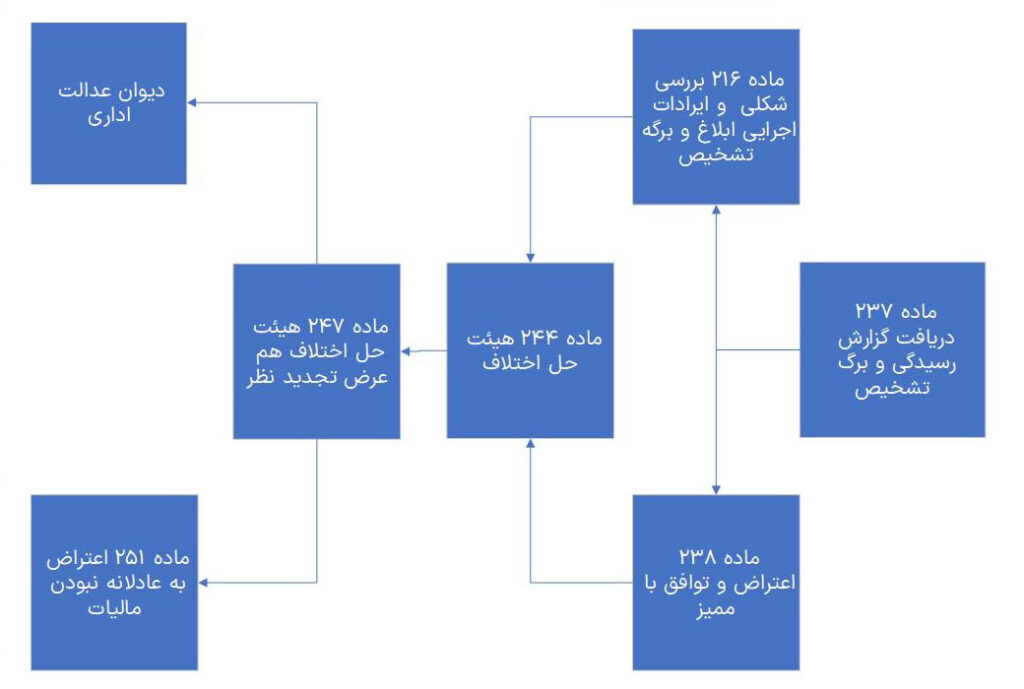

- بررسی ابلاغ برگه تشخیص جدید

این برگ تشخیص باید ظرف حداکثر سه ماه به شما برسد. همچنین ویژگی ابلاغ باید براساس ماده 203 باشد. اگر عدد برگ تشخیص جدید را نیز نپذیرفتید، موضوع اعتراض شما به هیأت حل اختلاف مالیاتی ارجاع میشود.

- انتخاب نماینده و شرکا در هیأت حل اختلاف مالیاتی

هیأت حل اختلاف مالیاتی از یک قاضی بازنشسته، نماینده سازمان امور مالیاتی، یک نماینده به انتخاب شما تشکیل میشود. شما میتوانید یک نهاد را انتخاب نمایید تا نماینده ای برای شما به هیأت مامور کند. این شخص میتواند بسته به موضوع اعتراض از حسابداران رسمی، اصناف، کانون وکلا و … . باشد.

در صورت قبول نکردن رای هیأت بدوی، پرونده شما به هیأت هم عرض ارسال میگردد. پس از آن میتوانید آن را به دیوان عدالت اداری و یا 251 مکرر اراجع دهید. دقت کنید که در این مراحل تا زمانیکه مالیات شما قطعی نشده است هیچ جریمهای شامل آن نمیشود.

قبل از اعتراض به مالیات این موارد را در نظر بگیرید.

قبل از مراحل اعتراض به مالیات اجازه دهید تکلیف یک سوال مهم را مشخص کنیم: آیا فعالیت شما مشمول پرداخت مالیات است؟ این سوال پاسخ بسیار واضحی دارد: اگر درآمدی از انجام یک فعالیت یا اجاره یک محل دارید شما مشمول پرداخت مالیات هستید. مواردی مانند اینکه کار کوتاه است یا درآمد اندکی دارد تنها باعث میشوند بتوانید از معافیتها استفاده نمایید. با اینحال در تمام مراحل اعتراض مالیاتی این نکته مهم را در ذهن داشته باشید که:

شرط استفاده از معالفیتها داشتن پرونده مالیاتی و ارائه اظهارنامه است.

اجازه دهید با ذکر یک مثال این موضوع را روشنتر کنم. بهروز ساکن گرگان است و در دانشگاهی در قشم درس میخواند. او برای یادگیری کسب و کار از قشم با خود لباس میآورد و در گرگان به دوستانش میفروشد. اگرچه حجم تراکنشهای بانکی او بسیار اندک است با اینحال برای سادگی کار کارتخوانی را به نام خودش تهیه نمودهاست. حال اداره مالیات از طریق دستگاه کارتخوان حساب او را بعنوان حساب تجاری شناسایی نمودهاست. هم اکنون اداره مالیات گرگان درحال بررسی فعالیت کوچک اما کتمان شده اوست… .

میدانیم که درآمد معاف سال هزار و چهارصد و دو سالانه 120 میلیون تومان است در حالیکه کل گردش حساب بهروز در سال به 100 میلیون تومان نیز نمیرسد. بنابراین درآمد او قطعا زیر این مقدار خواهد بود. با اینحال بهروز نمیتواند از این معافیت استفاده نماید. زیرا فعالیتش را کتمان نموده و در موعد مقرر اظهارنامه مالیاتی را ارسال نکرده است. بنابراین حتی به درآمد زیر حدنصابش نیز مالیات تعلق میگیرد.

روال اداره مالیات اینگونه است که ممیز مالیاتی ورودیهای حسابهای او را در سامانه بررسی میکند. از آنجایی که او کارتخوان دارد، بطور خودکار برایش پرونده تشکیل میگردد و تراکنشهای حساب متصل به کارتخوان او مشمول مالیات خواهند بود.

در هنگام گزارش گردش حساب مشکوک، عموما ممیزین محترم مالیاتی تراکنشهای مربوط به دریافت یارانه، انتقال بین حسابهای شخص و موارد مشابه را از کل تراکنشها کسر مینمایند. سپس عدد باقیمانده را در اینتا کد ضرب نموده و میزان درآمد مشمول مالیات را محاسبه میکنند. این همان اظهارنامه براوردیست.

آیا باید به این برگه تشخیص مالیات اعتراض کنم؟

در مثال بالا منظور این بود که دقیقا دریابیم از نظر قانونی موظفیم هر درآمدی از هر منبع و با هر حجمی را به اداره دارایی گزارش کنیم. اینکه آیا این درآمد معاف است و یا تخفیف مالیاتی دارد در مراحل بعدی بحث میگردند.

حقیقت اینست که احتمالا ما هیچگاه مبلغ مالیات خود را دوست نخواهیم داشت. همیشه دوستداریم کمتر باشد. اما حقیقت دیگر اینست که دولتها برای اداره کشور به مالیات نیاز دارند و دنگ ما را قطعا خواهند ستاند. پس باید قبل از برنامه ریزی برای اینکه چگونه به مالیات اعتراض کنیم باید ببینیم که:

اصلا آیا این مالیات جای اعتراض دارد یا خیر؟

در همین مثال بالا فرض کنیم ممیز مالیاتی درآمد مشمول مالیات کارتخوان بهروز را 12 میلیون تومان تشخیص دادهاست. در این موارد ممیز به ریز هزینهها و میزان دقیق خرید کاسب دسترسی ندارد و با استفاده از ضریب اینتا کد به این عدد رسیده است. او درآمد داشته و باید بابتش مالیات بپردازد پس تا اینجا جایی برای اعتراض نیست.

بهروز از طرف دیگر برای اثبات هزینههایش به میزان کافی فاکتور معتبر دارد اما سود حقیقی او از فروش لباس در گرگان 20 میلیون تومان بوده است. درحالیکه همانطور که گفتیم اینتاکد سود او را کمتر نشان دادهبود. اینجا یک مغایرت وجود دارد اما شما بجای او باشید به مالیات اعتراض میکنید؟

حال فرض کنیم درآمد مشمول مالیات کارتخوان بهروز کمتر از 12 میلیون تومانی باشد که اداره مالیات برایش در نظر گرفته است. اینجا یک دلیل خوب برای اعتراض وجود دارد. حال او باید:

- نشان دهد که تمام مبالغ واریزی به حسابش ناشی از فروش نبودهاند.

- باید بتواند هزینههای قابل قبولی به ممیز ارائه کند تا سود واقعی کسب و کارش محاسبه گردد.

اعتراض به مالیات درحالیکه شما تا کنون درسامانه مالیات ثبت نام نکردهاید.

درکنار سوال چگونه به مالیات اعتراض کنیم باید بپرسیم که به چه مواردی میتوان اعتراض کرد. در همین مثال بالا، بهروز ممکن است بتواند درآمد شناسایی شده خویش را معتدلتر نماید. اداره مالیات از نظر قانونی موظف و از نظر اخلاقی مشتاق است تا به اشخاص بگوید چگونه درآمدشان را تشخیص دادهاست. بهروز ریز تراکنشهایش را دریافت میکندو بررسی میکند که آیا میتوان غیر درآمدی بودن برخی از آنها را اثبات کرد؟

البته در مواردی که برای اشخاص بدون داشتن سابقه پرونده مالیاتی برگه تشخیص صادر میگردد، موارد قابل بررسی بسیار گستردهتر هستند. عموما اولین و مهمترین مسئله برای این موارد اینتاکد وارد شده در برگه مالیات براوردیست.

اینتاکد چیست؟

خیلی خلاصه میتوانیم اینتا کد را تخمین سازمان امور مالیاتی از نسبت سود یک فعالیت بدانیم. بطور مثال اینتاکد کارتخوان فعالیت بهروز یا همان خرده فروشی لباس در مثال بالا 13 درصد است. یعنی اگربهروز 100 میلیون تومان تراکنش داشته باشد، نظام مالیاتی در هنگام رسیدگی 13 میلیون تومان آنرا درآمد مشمول مالیات میداند.

در بسیاری از موارد ازجمله رسیدگی به تراکنش بانکی میتوان در اعتراض به مالیات به همین اینتاکد دقت نمود. یکی از مهمترین منابع قانونی مربوط به رسیدگی تراکنش بانکی بخشنامه 200/99/16 است.

در این بخشنامه به صراحت ذکر شده که ممیز مالیاتی در رسیدگی تعیین فعالیت مودی باید اسناد محکمی داشته باشد. بنابراین اگر اسنادی دارید که نشان دهد مبلغ به دلیل فعالیت اقتصادی خاصی به حساب شما منظور شدهاست، آن را بعنوان یکی از راه حلهای موجود در نظر بگیرید. یکی از مهمترین اسناد نیز ارائه یک کارتخوان مرتبط با یک فعالیت تجاریست. این موضوع به شما کمک میکند تا آن مبلغ مورد مناقشه را به مالیات کارتخوان یک فعالیت با اینتاکد مشخص تبدیل نمایید. توجه نمایید که در بسیاری از موارد حسابها و تراکنشهای بانکی مشکوک تحت عنوان درآمد اتفاقی مورد بررسی قرار میگیرند. مالیات درآمد اتفاقی بسیار سنگین است.

همچنین بسیار مهم است تا بدانید آیا این مالیات متعلق به شماست یا به فعالیت شما مربوط نمیشود. بعنوان مثال شما مغازهای را به همراه کارتخوانش کرایه دادهاید. در اینجا کارتخوان همچنان به پرونده مالیاتی شما متصل است اما درواقع نشنانگر کسب و کار مستاجر شماست.

اعتراض به برگ تشخیص مالیات بر ملک

محاسبه و رسدگی مالیات بر ملک یکی از موارد اعتراض خاص و پیچیده قانون مالیاتهای مستقیم است. اگرچه مبلغ مالیات خرید و فروش کاملا مقطوع و مشخص است، در حوزه رهن و اجاره ماجرا کمی متفاوت میگردد. اگر در رسیدگی برای ملک شما برگ تشخیص مالیات بر اجاره صادر شذه است، دقت به موارد زیر در چگونه اعتراض کردن به مالیات بسیار مهم و مفیداست:

- پایانکار ساختمان شما حتما با عنوان مطرح شده در برگه تشخیص یکی باشد. تعداد زیادی از تخفیفات مالیاتی براساس پایانکارها هستند.

- کاربری ملک شما نیز بسیار مهم است. کاربریهای مسکونی، تجاری، اداری، آموزشی و … هرکدام ضرایب متفاوتی دارند.

- متراژ قید شده بعنوان فضاهایی مانند پارکینگ، انباری، بالکن و … را کنترل نمایید.

- عرض معبر خیابان نیز بسیار حساس و مهم است.

عوامل دیگری نظیر طبقه، عمر ساختمان، قرار داشتن در مجتمع و … نیز بسیار حساس هستند و تاثیرات معکوسی در کاربریهای مختلف ساختمان دارند.

اعتراض به مالیات کارتخوان

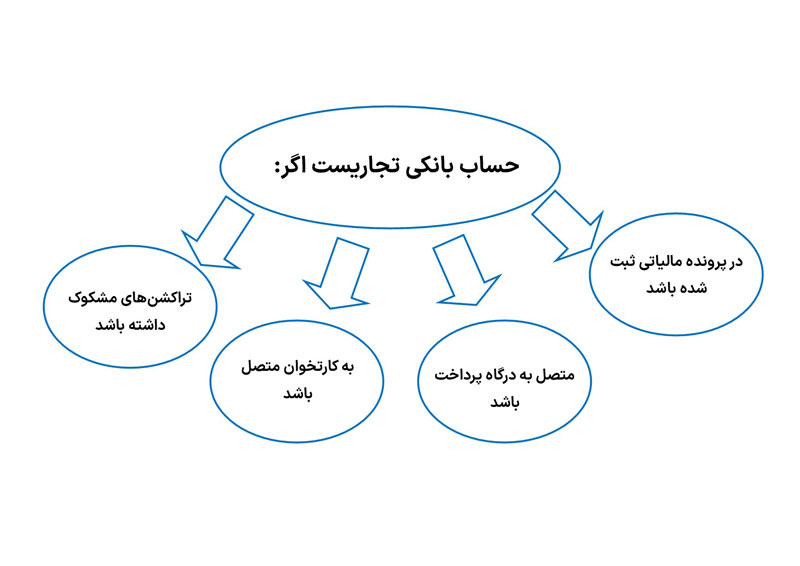

سازمان امور مالیاتی چند سال اخیر تراکنشهای حساب متصل به کارتخوان را مبنای مالیات قرار میدهد. از آنجا که آنطور که باید در مورد آن اطلاع رسانی نشده بود، بخش زیادی از اصناف با مالیات کارتخوان درگیر شدند. اولین و مهمترین نکته در مورد کارتخوان اینست که:

حساب متصل به کارتخوان از نظر سازمان امور مالیاتی یک سحاب تجاریست بنابراین تمام مبالغ واریزی به آن (چه از طریق کارتخوان یا سایر روشها مثل کارت به کارت، ساتنا، پایا و …) درآمد هستند و مبنای مالیات خواهند بود.

این موضوع برای مشاغلی مانند بنگاههای معاملات املاک و نمایشگاههای خودرو مشکلات زیادی را ایجاد نمودهاست. بسیاری از موارد طرفین یک معامله وجهی را تا انجام شدن کاری یا حصول اطمینان از موردی به عنوان امانت به کاسبان میسپارند. این مبالغ درآمد صاحبان کارتخوان نیستند اما آنها را در دردسر مالیات کارتخوان میاندازند. در این پست بصورت کلی به بررسی اعتراض به مالیات کارت خوان خواهیم پرداخت و مالیات مشاغلی که در این مورد در خطر هستند را در پستهای جداگانه بررسی نمودهایم:

نحوه اعتراض به مالیات کارتخوان تا حد زیادی به برگه تشخیص شما بستگی دارد. باید دید در چه دسته ای از مودیان قرار دارید.در حالت کلی یک چیز مشخص است: سازمان تمام مبالغ ورودی به حساب متصل به کارتخوان شما را درآمد دیده و بر مبنای آن خمالیات محاسبه نمودهاست. در این مسیر مسائل بسیار زیادی وجود دارند که ممکن است مجالی برای اعتراض باشند:

- در برخی موارد کارتخوان بنام شماست اما در اختیار شخص دیگریست. در این حالت شما و آن شخص باید این موضوع را به اداره دارایی اعلام نمایید.

- در اغلب موارد مشکل اینست که مالیات بر اساس ورودی حساب کارتخوان شماست، اما تمام آن مبلغ درآمد شما نیست. در این حالت باید درآمد نبودن آن موارد را اثبات نمایید. بعنوان مثال اگر مستاجر شما اجاره را در محل کسب شما کارت کشیده و یا مبلغی بابت فروش دارایی خود را از این طریق دریافت نمودهاید، باید مدارک آن را ضمیمه اعتراض خود نمایید.

- در برخی موارد مدارک محکمی برای کاستن از سودی که منشا ملیات کارتخوان بودهاست ندارید، اما ممکن است در فعالیتی که کارتخوان برای آن استفاده شدهاست، موضوعی برای اعتراض بیابید. اظهارنامه براوردی میزان سود شما را در ضریب اینتاکد ضرب مینماید. ممکن است ضریب فعالیت اصلی شما از ضریب فعالیتی که در اظهارنامه براوردی بزرای شما درنظرگرفتهشده است، به عدد کمتری برسد.

بایدها و نبایدهای استفاده از کارتخوان

بطور خلاصه باید بگوییم حال که تمام ورودیهای این حساب از نظر ماموران مالیات درآمد هستند، پس چیزی بجز درآمد نباید وارد آنها شود. این موضوع تنها به مالیات بر درآمد شما مربوط نیست. اگر مشمول ارزش افزوده هستید، این مبلغ قطعا بر آن مالیات شما نیز اثر میگذارد. بطور کل توصیه میکنیم این موارد را در کار با کارتخوان رعایت نمایید:

- عنوان شغلی پرونده مالیاتی مربوط با کارتخوان را کنترل نمایید و اطمینان یابید با شغل شما متناسب است.

- تا حد امکان از کارتخوان برای تراکنشهایی که درآمد نیستند استفاده نکنید.

- برای هر منبع درآمد خود حساب جداگانهای اختصاص دهید.

- در نظر داشته باشید که مبالغ موجود در حسابهای متصل به کارتخوان مبنای مالیات هستند و مهم نیست از چه روشی وارد آن حساب شدهاند.

- تعداد دستگاههای کارتخوانی که بنام شما ثبت شدهاند را استعلام نمایید. از نظر قانونی مسئول پرداخت مالیات کارتخوانی که بنام شماست، شما هستید.

- تا حد امکان کارتخوان خود را در اختیار دیگران قرار ندهید.

- اجازه ندهید اشخاص برای گرفتن کارتخوان از مشخصات شما استفاده نمایند.

یک بخشنامه بسیار مهم در اعتراض به مالیات کارتخوان

سازمان امور مالیاتی پس از تصویب بخشنامه 200/99/16 رسیدگی به تراکنشهای بانکی با موج جدیدی آغاز کرد. در آن سالها رسیدگی به حسابهای متصل به کارتخوان نیز بسیار حساسیت برانگیز شدند. در آن زمان عبارت حساب تجاری و تعاریف متفاوت از آن بسیار مورد توجه قرار گرفت. مسئله درآمد بودن یا نبودن مبالغ واریز شده به حسابهای تجاری بخش مهمی از اعتراض به مالیات را تشکیل میداد.

بخشنامه 200/99/16 نیز مانند تمام مواد مرتبط قانون مالیات مستقیم اثبات درآمد بودن تراکنش را مسئولیت مامور مالیات میدانستند. با اینحال یک مانع بزرگ در اعتراض به مالیات کارتخوان بخشنامهای بود که در تاریخ 1401/3/26 به شماره 200/5549/ص صادر گردید. موضوع کلی این بخشنامه نیز تاکید دوباره بر مسئولیت مامور مالیات در اثبات درآمد بودن تراکنشهاست. با اینحال بند 4 این بخشنامه، با تکیه بر قانون بودجه سال 1400 مبالغ واریزی از طریق ابزارهای پرداخت بانکی از جمله کارتخوان را درآمد میداند. در ادامه بخشنامه تصریح نمودهاست که اثبات درآمد نبودن این نوع از پرداختها با مودیست.

آنچه باید در دفاعیات خود برای اعتراض موفق به مالیات بدانیداینست که ین بند به موجب دادنامه شماره 140109970905812077 و 140109970905812078 مورخ 1401/09/22 از تاریخ تصویب ابطال گردید. دادنامه یاد شده به موجب بخشنامه شماره 210/22745/ص مورخ 1401/10/20 ارسال گردیده است.

مادههای 237 و 238 قانون مالیات مستقیم و توافق با ممیز

به اینجا رسیدیم که برگهای مبنی بر بدهی به اداره مالیات به شما ابلاغ شده است. برای اعتراض به این عدد قدم نخست حضور در اداره دارایی و گرفتن برگه تشخیص و گزارش رسیدگی به پرونده مالیاتی ماست. براساس ماده 237 قانون مالیات مستقیم، حوزه موظف است گزارش رسیدگی پرونده را به مودی ارائه کند.

همانطور که گفتیم ادارات مالیاتی موظف به ارائه گزارش رسیدگی به شما هستند. با اینحال با توجه به حجم بالای کار ممکن است لازم باشد برای این کار لایحهای نوشته و آن را نزد ممیز مالیاتی و یا رییس حوزه صادرکننده برگه تشخیص ببرید.

پس از مطالعه برگ تشخیص و مطابقت دادن آن با گزارش رسیدگی، اطلاعات آن را بر اساس راهنمای ابتدای این صفحه بررسی نمایید. شما 30 روز از دریافت برگه تشخیص فرصت دارید تا مدارک مربوط به اعتراض خود را همراه با یک لایحه در مورد نیاز به بررسی دوباره ذیل ماده 238 قانون مالیات مستقیم به حسابرس مالیاتی پرونده خود بدهید.

او باید نتیجه اعتراض شما را در کمتر از 45 روز پس از ثبت درخواست به شما اعلام نماید. اگر پس از اعلام بررسی مجدد شما با نظر ممیز موافق بودید مالیات شما قطعی میگردد. در غیر اینصورت پرونده به هیأت حل اختلاف سپرده خواهد ش.

نکته بسیار مهم اینست که بخش مورد اختلاف شما و اداره هنوز قطعی نشده و نیازی به پرداختش نیست. اما آن بخشی از مالیات که حاصل اقرار خود شما در اظهارنامه ابرازیست همان ابتدا قطعی بوده و دیرکرد پرداخت آن مشمول جریمه است.

هیأت حل اختلاف مالیاتی

اگر پس از صحبت با ممیز همچنان به مالیات خود اعتراض دارید، باید پرونده خود را به هیأت حل اختلاف مالیاتی ارجاع دهید. براساس ماده 246 قانون مالیات مستقیم، فاصله ابلاغ تا روز برگزاری جلسه نباید کمتر از 10 روز کاری باشد. البته این موضوع میتواند با درخواست مودی و موافقت سازمان تغییر کند. در نظر داشته باشید که عدم حضور شما یا وکیل شما و یا مامور اداره مالیات مانع رسیدگی در آن تاریخ نخواهد شد. هیأت حل اختلاف مالیاتی موظف است نظر خود را در سه روز کاری به شما ابلاغ نماید. شما نیز 20 روز فرصت اعتراض به آنرا دارید.

چه زمانی اعتراض به هیأت حل اختلاف مالیات میرسد؟

همانطور که گفتیم شم پس از دریافت برگ تشخصیص خود تا 30 روز فرصت درخواست رسیدگی مجدد دارید. مودی در قانون جدید باید اعتراض خود را در سامانهtax.gov.ir ثبت نماید. اداره مالیات 45 روز فرصت رسیدگی به اعتراض شما را به برگ تشخیص مالیات املاک، درآمد کارتخوان دارد. آنها در پایان رسیدگی در گزارشی که به شما بالاغ میکنند، مینویسند که کدام دفاعیات شما قبول و کدام برای آنها غیر قابل قبول بودهاست.

در این هنگام پذیرش یا عدم پذیرش نظر آنها به شما بستگی دارد. میتوانید در این مرحله با ممیز توافق کنید. در غیر اینصورت باید اعتراض خود را در کمتر از 30 روز کاری به رای آنها اعلام نمایید. در اینصورت پرونده شما برای حل مسائلی که در مرحله قبل به آنها اعتراض نمودهاید، به هیأت حل اختلاف مالیاتی فرستاده میشود. شما در هنگام رد توافق با ممیز و درخواست ارجا به هیأت باید نماینده خود در هیأت را نیز انتخاب نمایید.

شما در دوحالت میتوانید درخواست تجدید جلسه را داشته باشید:

- اگر فاصله ابلاغ تا جلسه هیأت کمتر از 10 روز باشد.

- درصورتیکه نماینده شما در جلسه از ارگانی بجز ارگان مورد درخواست شما بود.

اعضای هیأت حل اختلاف مالیاتی و روش کار آنها

این هیأت در کنار شما یا وکیل شما، از سه عوض دیگر نیز تشکیل میگردد. یکی از آنها یک قاضی بازنشسته و یا حقوقدانی مسلط به مالیات است. نفر بعد نماینده سازمان امور مالیاتیست. اما نفر سوم رسیدگی به اعتراض مالیاتی را شما باید در درخواست ارجا به هیأت حل اختلاف، از یکی از این ارگانها یا نهادها انتخاب نمایید:

- اتاق بازرگانی

- صنایع و معادن و کشاورزی ایران

- اتاق تعاون ایران

- جامعه حسابداران رسمی ایران

- جامعه مشاوران رسمی مالیاتی ایران

- مجامع حرفه ای

- اتاق اصناف ایران

- شورای اسلامی شهر

- کانون وکلا، مرکز وکلا

- کارشناسان رسمی

- مشاوران خانواده

در این هیأت رای نماینده سازمان تقریبا مشخص است. به همین دلیل انتخاب نماینده از یکی از گروههای بالا برای بالابردن موفقیت اعتراض به مالیات بسیار مهم است. در بسیاری از این موارد کانون وکلا و یا حسابداران رسمی گزینههای خوبی هستند. اما این موضوع بیشتر به موضوع اعتراض شما باز میگردد. بعنوان مثال گاهی مسئلهای فراگیر در صنف شما باعث دردسر مالیاتی برای شما شده است. بعنوان مثال تامینکنندگان شما به شما فاکتور رسمی نمیدهند و هزینههای شما مور قبول واقع نمیگردد. در این موارد قطعا نماینده صنف بهتر از سایرین میتواند به شما کمک کند. درصورتیکه شما نمایندهای انتخاب نکنید، اداره مالیات شخصی را بجای شما از همین سازمانها برای بررسی اعتراض مالیات شما انتخاب مینماید.

رد شدن نظر مامور مالیاتی در هیأت حل اختلاف در پی اعتراض شما به مالیات، میتواند برای او دردسرساز باشد. براساس ماده 250 قانون مالیات مستقیم در اعتراض به مالیات، هیأت موظف است در صورت مردود دانستن نظر اداره مالیات، رای را به دادستان انتظامی مالیات ارسال نماید. دادستان انتظامی مالیات نیز امکان بروز تخلف در رسیدگی را بررسی مینماید.

انتخاب اعضای هیأت حل اختلاف در رسیدگی به مالیات کارتخوان

این موضوع در اعتراضهای مربوط به مالیات کارتخوان بسیار اهمیت خود را نشان میدهد. اصنافی مانند نمایشگاهداران اتومبیل یا مشاوران مسکن در مورد مالیات کارتخوان بسیار آسیب پذیر هستند. درصد بالایی از مبالغی که توسط کارتخوان این مشاغل منتقل میشوند اصلا متعلق به آنها نیستند. اگرچه قانونگذار در بخشهای متفاوتی صراحتا درآمد نبودن تمامی مبالغ ورودی به حساب تجاری این مشاغل را رد نمودهاست، اما عموما اعتراض آنها در توافق به نتیجه نمیرسد و انتخاب یک نماینده از صنف خودشان میتواند در قانع نمودن سایر اعضا نقش بسیار مهمی ایفا کند.

پس از اعلام رای، هر دو طرف میتوانند به آن اعتراض نمایند. هیأت تجدید نظر تنها همان ادعای شاکی را بررسی مینماید.

تفاوت مهم هیأتهای حل اختلاف مالیاتی ماده 216 و ماده 244 قانون مالیات مستقیم در سیدگی به اعتراض

دقت کنید که هر کدام از این مواد قانونی و هیأتهای حل اختلاف وظایف و عملکرد متفاوتی در رسیدگی به اعتراض مودی دارند. در هیأتحل اختلاف 244 به مواردی از اعتراض میپردازند که شما و ممیز نتوانستهاید در مورد آنها توافق کنید. این مسائل عموما مربوط به ارقام، معافیتها، هزینهها، شناسایی درآمد و … هستند.

این درحالیست که نحوه کار 216 بطور کامل متفاوت است. اعتراض به این هیأتدرواقع قبل از رسیدگی 238 و درواقع جایگزین آن است. مواردی مانند اشتباه در ابلاغ، مربوط نبودن مالیات به شما و … در این ماده بررسی میگردد.

ماده 216 ابتدا رسیدگی شکلی به موارد قانونی را بررسی میکند. بعنونا مثال اعتراض به اینکه شما خودرو را فروختهاید اما مالیات آن برای وصول به شما ابلاغ شده است و یا ابلاغها در زمان درستی انجام نگرفتهاند و … . درصورت محق بودن شما، در مرحله بعد مانند هیأت 244 جزئیات و رعایت اصول و قوانین رسیدگی را بررسی میکند. بخاطر داشته باشید در صورت رد ادعای شما در مورد ایراد در ابلاغ و … مالیات شما قطعی خواهد بود و سایر دفاعیاتتان بررسی نخواهد شد.

اعتراض به اظهارنامه برآوردی

قانون مالیاتهای مستقیم، به ویژه ماده 97 آن، به حق اعتراض مودیان مالیاتی در برابر اظهارنامههای برآوردی پرداخته است. این بدان معناست که اگر سازمان مالیاتی برای فردی اظهارنامهای تنظیم کند و آن فرد با ارقام و محاسبات مندرج در آن موافق نباشد، میتواند اعتراض خود را به صورت رسمی اعلام کند. اما این حق اعتراض، مشروط به ارائه یک اظهارنامه صحیح و جدید توسط مودی است. یعنی فرد معترض باید ظرف مدت سی روز از زمان دریافت اظهارنامه برآوردی، اظهارنامه خود را با رعایت قوانین مالیاتی تنظیم و به سازمان مالیاتی ارائه دهد.

با این حال، نکته قابل توجه این است که اعتراض مودی به اظهارنامه برآوردی، به معنای بخشش جرایم و مجازاتهایی نیست که به دلیل عدم ارائه به موقع اظهارنامه اصلی برای او در نظر گرفته شده است. حتی اگر مودی بتواند با ارائه مدارک، اشتباه در محاسبات سازمان مالیاتی را اثبات کند، باز هم موظف به پرداخت جرایم و مجازاتهای ناشی از تأخیر در ارائه اظهارنامه خواهد بود. به عبارت دیگر، اعتراض تنها میتواند به کاهش میزان مالیات قابل پرداخت کمک کند و نمیتواند از پرداخت جرایم جلوگیری کند.

بنابراین، مودیانی که با اظهارنامه برآوردی موافق نیستند، باید بدانند که برای اعتراض به آن، علاوه بر ارائه دلایل و مستندات، باید اظهارنامه جدید و صحیح خود را نیز ارائه دهند. در غیر این صورت، اعتراض آنها قابل رسیدگی نخواهد بود. همچنین، حتی در صورت پذیرفته شدن اعتراض، آنها همچنان باید جرایم ناشی از تأخیر در ارائه اظهارنامه را پرداخت کنند.

برای کسب اطلاعات بیشتر و جزئیات دقیقتر در مورد نحوه اعتراض به اظهارنامه مالیاتی و شرایط و قوانین مربوط به آن، توصیه میشود به منابع معتبر و مقالات تخصصی در این زمینه مراجعه شود.

در کل، ماده 97 قانون مالیاتهای مستقیم، ضمن پذیرش حق اعتراض مودیان، محدودیتهایی را نیز برای این حق قائل شده است و به مودیان یادآوری میکند که اعتراض به اظهارنامه برآوردی، صرفاً به معنای بخشش جرایم و مجازاتها نیست.

سوالات متداول

شما در ابتدا و در اولین فرصت باید گزارش رسیدگی مالیات خود را از حوزه صادر کننده آن بگیرید. آنها قانونا موظف به ارائه این برگه هستند. سپس باید ببینید که شرح فعالیتی که اداره مالیات در آن برگه ذکر نموده، با فعالیت شما یکسان است یا خیر. در بسیاری از موارد ممیزین محترم مالیات تمام تراکنشهای ورودی از کارتخوان را فروش و درآمد در نظر میگیرند. در مقابل شما باید سعی کنید تا در میان تراکنشها، فروش نبودن برخی از آنها ثابت کنید. پس از جمع نمودن مدارک در نامهای رسمی تقاضای بررسی مجدد نمایید. شما برای ارائه این نامه 30 روز فرصت دارید. اداره مالیات موظف است در مدت 45 روز اعتراض شما را بررسی و نتیجه را به شما ابلاغ نماید. در صورتی که همچنان عدد مالیات را عادلانه ندانستید میتوانید از طریق هیأتهای حل اختلاف مالیاتی اقدام نمایید.

شما قبل از هرچیز باید بر اساس ماده 237 قانون مالیات مستقیم گزارش رسیدگی خود را از حوزه مالیاتی دریافت نمایید. ممکن است ادارات مالیاتی با توجه به حجم بالای کار در ارائه این گزارش تعلل نمایند. در اینصورت درخواست خود را بصورت لایحه نوشته و به رئیس حوزه مالیاتی ارائه نمایید. ممیز در این گزارش قید نمودهاست که چطور به این نتیجه رسیده است که خانه مورد بحث خالیست و آنرا مشمول مالیات دانسته است. دفاعیات شما باید بر اساس رد کردن همین موارد باشد.ذ

بله. با اینحال در نظر داشته باشید که نوع این مالیات متفاوت است. ماده 251 قانون مالیات مستقیم مراحل اعتراض به مالیات قطعی را توضیح میدهد. فراموش نکنید که مالیات به محض قطعی شدن لازم الاجراست. اگر پرداخت آن را تا مشخص شدن نتیجه ماده 251 به تاخیر بیندازید مشمول جریمه دیرکرد خواهید شد. همچنین مواردی که در دیوان عدالت اداری بررسی میگردند در 251 مورد رسیدگی قرار نمیگیرند. عکس این حالت نیز صادق است.

براساس ماده 238 قانون مالیات مستقیم مودی باید نهایتا تا 30 روز پس از ابلاغ برگ تشخیص مالیاتی درخواست رسیدگی و بررسی مجدد خود را در اداره مالیاتی صادر کننده برگ تشخیص ثبت نماید.

سازمان امور مالیاتی در برخی موارد به یک حساب بانکی مشکوک میشود و مالیاتی برای آن در نظر میگیرد. برای اعتراض به مالیات تراکنشهای بانکی در ابتدا باید گزارش رسیدگی خود را بر اساس ماده 237 قانون مالیات مستقیم دریافت نمایید. سپس با بررسی این گزارش با کمک مشاور مالیاتی در مییابید که کدام تراکنشها برای سازمان مشکوک بودهاند و مبنای مالیات قرار گرفتهاند. اعتراض به مالیات تراکنشهای بانکی روشهای زیادی دارد که میتوانند در مالیات شما تاثیر مهمی بگذارند. اما بطور کلی اکثر آنها بر این منوال هستند که شما باید ثابت کنید این مبالغ درآمد شما نبودهاند و یا بابت آنها مالیات مقطوع پرداخت نمودهاید.

شما از روز دریافت و ابلاغ برگ تشخیص مالیات 30 روز زمان دارید تا بنا به ماده 238 از ممیز کل درخواست رسیدگی مجدد نمایید. بااینحالب اول باید با اسافاده از ماده 237 گزارش رسیدگی پرونده خود را دریافت و مطالعه نمایید تا بدانید این مالیات برچه اساسی وضع شده است. سپس در نامهای خواستار رسیدگی مجدد شوید. مراحل بعدی اعتراض به مالیات در هیات حل اختلاف مالیاتی دنبال خواهد شد. نکته بسیار مهم اینست که شما میتوانید یکی از اعضای هیأت را انتخاب کنید و در صورت عدم حضور او میتوانید درخواست تجدید جلسه هیات را تسلیم نمایید. شما یکبار میتوانید به رای هیأت حل اختلاف بدوی اعتراض نموده و مراحل اعتراض به مالیات را در هیأت بدوی دنبال نمایید. رای هیأت حل اختلاف قطعیست و باید آن را بپردازید اما همچنان میتوانید اعتراض را در مرحله بعدی یعنی شورای عالی مالیاتی، ماده 251 و همچنین دیوان عدالت اداری ادامه داده و اگر مالیات شما کمتر شد، آن را از دولت پس بگیرید.

منابع قانونی این مقاله

در نگارش مقاله چگونه به مالیات اعتراض کنیم از مواد قانونی زیر استفاده نمودهایم. شما میتوانید با کلیک بر روی لینک هر ماده را از سایت اینتامدیا بطور کامل و همراه با تمام ضمائم، دستورالعملها و بخشنامهها بخوانید.

درآمد مشمول مالیات اشخاص حقیقی موضوع این قانون که مکلف به تسلیم اظهارنامه مالیاتی میباشند به استناد اظهارنامه مالیاتی مودی که با رعایت مقررات مربوط تنظیم و ارائه شده و مورد پذیرش قرارگرفته باشد، خواهد بود. سازمان امور مالیاتی کشور میتواند اظهارنامههای مالیاتی دریافتی را بدون رسیدگی قبول و تعدادی از آنها را بر اساس معیارها و شاخصهای تعیین شده و یا به طور نمونه انتخاب و برابر مقررات مورد رسیدگی قرار دهد.درصورتی که مودی از ارائه اظهارنامه مالیاتی در مهلت قانونی و مطابق با مقررات خـودداری کند، سازمان امور مالیاتی کشور نسبت به تهیه اظهارنامه مالیاتی برآوردی براساس فعالیت و اطلاعات اقتصادی کسب شده مودیان از طرح جامع مالیاتی و مطالبه مالیات متعلق به موجب برگ تشخیص مالیات اقدام میکند. در صورت اعتراض مودی چنانچه ظرف مدت سی روز از تاریخ ابلاغ برگ تشخیص مالیات، نسبت به ارائه اظهارنامه مالیاتی مطابق مقررات مربوط اقدام کند، اعتراض مودی طبق مقررات این قانون مورد رسیدگی قرار میگیرد، این حکم مانع از تعلق جریمهها و اعمال مجازاتهای عدم تسلیم اظهارنامه مالیاتی در موعد مقرر قانونی نیست.

ماده 97 قانون مالیات مستقیم

نسبت به مودیان مالیات بر درآمد که در موعد مقرر از تسلیم اظهارنامة منبع درآمد خودداری نمودهاند یا اصولا طبق مقررات این قانون مکلف به تسلیم اظهارنامه در سر رسید پرداخت مالیات نیستند مرور زمان مالیاتی پنج سال از تاریخ سر رسید پرداخت مالیات میباشد و پس از گذشتن پنج سال مذکور مالیات متعلق قابل مطالبه نخواهد بود، مگر این که ظرف این مدت درآمد مودی تعیین و برگ تشخیص مالیات صادر و حداکثر ظرف سه ماه پس از انقضای پنج سال مذکور برگ تشخیص صادره به مودی ابلاغ شود.

ماده 157 قانون مالیاتهای مستقیم

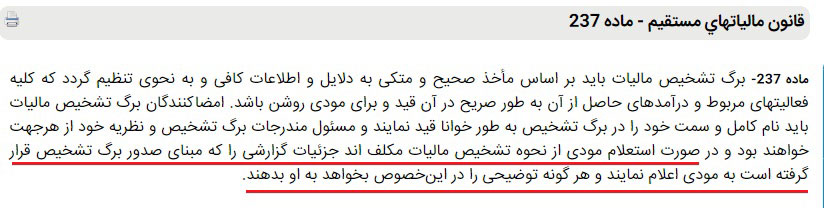

برگ تشخیص مالیات باید بر اساس مأخذ صحیح و متکی به دلایل و اطلاعات کافی و به نحوی تنظیم گردد که کلیه فعالیتهای مربوط و درآمدهای حاصل از آن به طور صریح در آن قید و برای مودی روشن باشد. امضاکنندگان برگ تشخیص مالیات باید نام کامل و سمت خود را در برگ تشخیص به طور خوانا قید نمایند و مسئول مندرجات برگ تشخیص و نظریه خود از هرجهت خواهند بود و در صورت استعلام مودی از نحوه تشخیص مالیات مکلف اند جزئیات گزارشی را که مبنای صدور برگ تشخیص قرار گرفته است به مودی اعلام نمایند و هر گونه توضیحی را در اینخصوص بخواهد به او بدهند.

ماده 237 قانون مالیاتهای مستقیم

در مواردی که برگ تشخیص مالیات صادر و به مودی ابلاغ می شود، چنانچه مودی نسبت به آن معترض باشد می تواند ظرف سی روز از تاریخ ابلاغ شخصا یا به وسیله وکیل تام الاختیار خود با ارائه دلایل و اسناد و مدارک کتبا از اداره امور مالیاتی تقاضای رسیدگی مجدد نماید.

ماده 238 قانون مالیاتهای مستقیم

اوراق مالیاتی به طور کلی باید به شخص مودی ابلاغ و در نسخة ثانی رسید اخذ گردد. هرگاه به خود مودی دسترسی پیدا نشود اوراق مالیاتی باید در محل سکونت یا محل کار او به یکی از بستگان یا مستخدمین او ابلاغ گردد مشروط بر این که به نظر مأمور ابلاغ سن ظاهری این اشخاص برای تمیز اهمیت اوراق مورد ابلاغ کافی بوده و بین مودی و شخصی که اوراق را دریافت میدارد تعارض منفعت نباشد.

ماده 203 قانون مالیاتهای مستقیم

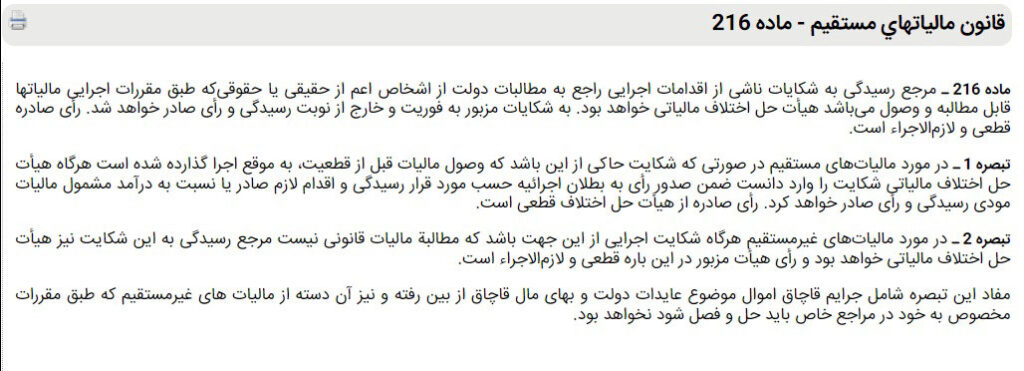

مرجع رسیدگی به شکایات ناشی از اقدامات اجرایی راجع به مطالبات دولت از اشخاص اعم از حقیقی یا حقوقیکه طبق مقررات اجرایی مالیاتها قابل مطالبه و وصول میباشد هیأت حل اختلاف مالیاتی خواهد بود. به شکایات مزبور به فوریت و خارج از نوبت رسیدگی و رأی صادر خواهد شد. رأی صادره قطعی و لازمالاجراء است.

ماده 216 قانون مالیات مستقیم

مرجع رسیدگی به کلیه اختلاف های مالیاتی جز در مواردی که ضمن مقررات این قانون مرجع دیگری پیش بینی شده، هیأت حل اختلافات مالیاتی است. هر هیأت حل اختلاف مالیاتی از سه نفر بهشرح زیر تشکیل می شود:

1 ـ یک نفر نماینده سازمان امور مالیاتی کشور

2 ـ یک نفر از میان قضات بازنشسته یا حقوق دانان مطلع در امور مالیاتی با شرط وثاقت و امانت به درخواست سازمان امور مالیاتی و انتخاب رئیس کل دادگستری هر استان

3 ـ یک نفر نماینده

ماده 244 قانون مالیات مستقیم

در مورد مالیاتهای قطعی موضوع این قانون و مالیاتهای غیر مستقیم که در مرجع دیگری قابل طرح نباشد و به ادعای غیرعادلانه بودن مالیات مستندا به مدارک و دلایل کافی ازطرف مودی شکایت و تقاضای تجدید رسیدگی شود وزیر اموراقتصادی و دارایی میتواند پروندة امر را به هیأتی مرکب از سه نفر به انتخاب خود جهت رسیدگی ارجاع نماید.

ماده 251 مکرر قانون مالیاتهای مستقیم

رأی هیأت به اکثریت آرا قطعی و لازمالاجرا میباشد. حکم این ماده نسبت به عملکرد سنوات 1368 تا تاریخ تصویب این اصلاحیه نیز جاریخواهد بود.

9 دیدگاه دربارهٔ «چگونه به مالیات اعتراض کنیم؟ مالیات کارتخوان، ملک و … .»

اولین مشاور مالیاتی هستید که تونست مشکلم رو حل کنه … تیم حرفه ای و عالی

از اعتماد شما سپاسگزاریم. خشوحالیم که نتیجه خوبی از اعتراض به مالیات گرفتین.

عالی و حرفه ای توضیح دادین ممنون از شما

ممنون از توجه و محبت شما

جالب بود خیلی ممنون

گاهی هم باید بی خیال اعتراض به مالیات شد و پرداختش کرد. اگه مبلغ زیاد نیست و نمیصرفه…

واقعا بابت پیگیری اعتراض به مالیاتم از شما و همکاران عزیزتون سپاسگزارم.

خواهش میکنم. باعث افتخار بود که تونستیم مشکل رو حل کنیم.

ممنونم از راهنمایی دقیق و لایحه دفاعی که برام ارسال کردین.