محاسبه و پرداخت مالیات آرایشگاه و سالن زیبایی دو چالش مهم دارند. یکی از آنها استفاده چند نفر در یک مکان و با یک کد مالیاتی از یک دستگاه پوز و کارتخوان است. عموما در آرایشگاهها و سالنهای زیبایی لاینها به افراد مختلف برای ارائه خدمات اجاره داده میشوند. در انتها نیز مشتری بدون توجه به اینکه از کدام شخص خدمات دریافت نمودهاست، کارت میکشد. این موضوع تشخیص درآمد و مالیات اشخاص شاغل در آرایشگاه و سالن زیبایی را با هم در میآمیزد و اعتراض به مالیات را دشوار میکند.

چالش بعدی ارائه همزمان خدمات و فروش کالا در آرایشگاههاست. شما از خدمات استفاده نمودهاید. حال محصولی برای تقویت یا درمان پوست و مو از همان مجموعه خریداری میکنید و هزینه مواد استفادهشده را به آرایشگاه بازمیگردانید. برای پرداخت تمام این مبالغ از یک کارتخوان استفاده میکنید، غافل از اینکه مالیات دستگاه پوز برای هرکدام از این موارد متفاوت است.

نکات مهم استفاده از کارتخوان و دستگاه پوز آرایشگاه

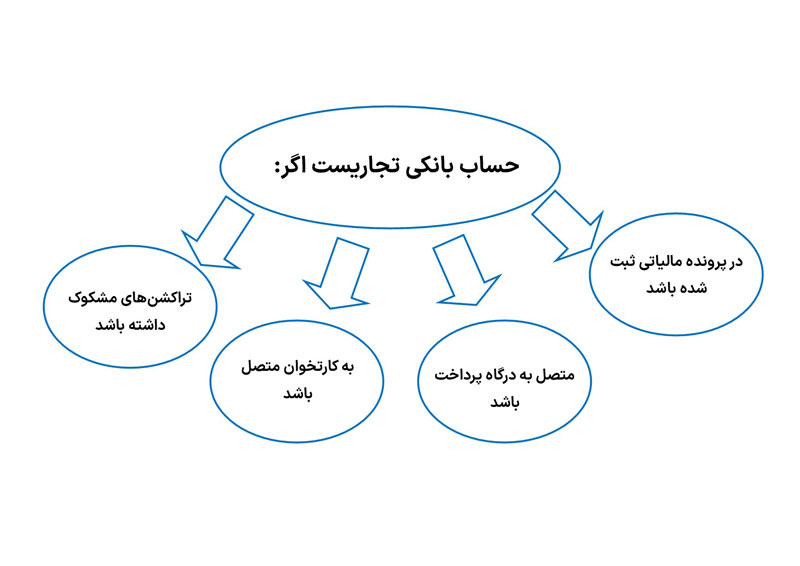

برای جلوگیری از پرداخت مالیات سنگین و غیر عادلانه برای آرایشگاه و سالن زیبایی این موضوع را درنظر بگیرید که اداره مالیات هر مبلغ هرچند اندکی که وارد حساب متصل به کارتخوان شما گردد را درآمد در نظر میگیرد. دلیل آن هم از نظر مامورین مالیاتی واضح است. آنها به تمام حسابهای صاحب امتیاز آرایشگاه و سالن زیبایی دسترسی دارند. با اینحال معمولا تنها مبالغ واریزی به حساب تجاری را بعنوان درآمد مشمول مالیات درنظر میگیرند. حسابهای تجاری آرایشگاه و سالن زیبایی حسابهایی هستند که:

- در پرونده مالیاتی به اداره مالیات معرفی نموده باشیم.

- به آنها درگاه اینترنتی پرداخت متصل نموده باشیم.

- حسابهایی که گردش حساب آنها از نظر مراجع نظارتی گردش مشکوک باشد.

- حسابهایی که مبالغ واریزی از طریق کارتخوان به آنها واریز گردد.

همانطور که میبینید، متصل بودن یک حساب به دستگاه پوز آن را تجاری میکند. به همین دلیل است که ماموران مالیاتی تمام واریزی به حسابهای متصل به کارتخوان را مشمول مالیات دستگاه پوز آرایشگاه میدانند. دقت کنید که در اینجا از مبالغ واریزی به حساب تجاری صحبت میکنیم. اینکه این مبالغ از چه طریقی (کارتخوان، کارت به کارت، ساتنا، حضوری از طریق شعبه بانک و … ) دریافت نمودهاید، مهم نیست. مبنای درآمد و مالیات آرایشگاه یا سالن زیبایی شما مجموع عدد واریزی به حساب متصل به دستگاه پوز یا کارتخوان است نه عددی که از طریق کارتخوان وارد حساب شما شده است.

چالشهای مالیاتی کارتخوان و دستگاه پوز آرایشگاه و سالن زیبایی

برای درک بهتر خطرات مالیاتی که در کمین آرایشگاه و سالن زیبایی هستند، این مثال را درنظر بگیرید:

شخصی یک آرایشگاه و سالن زیبایی دارد که لاینهای آن را به آرایشگران دیگر اجاره دادهاست. همچنین در این محل برای هر مشتری موادی مانند رنگ مو، لوازم آرایشی و بهداشتی و … نیز مصرف زیادی دارد که هزینهآنها بدون سود یا با سودی مشخص از مشتری دریافت میگردد. همچنین هرکدام از آرایشگرها نیز با توجه به خدمات خود محصولی را میفروشند که سود مجزایی برای هرکدام از آنها دارد. آنها ممکن است بایت این درآمد جانبی از سالن زیبایی و آرایشگاه مبلغی را نیز به صاحب پروانه کسب (موجر) بپردازند. در این مجموعه نیز تنها یک کارتخوان وجود دارد.

اینکه تمام این درآمدها و تراکنشهای مالی این آرایشگاه و سالن زیبایی در یک کاتخوان جمع شود از نظر عادلانه بودن مالیات کار سنجیدهای نیست. همانطور که میبینید در مثال بالا دو ایراد وجود دارد:

- این سالن زیبایی خدمات و فروش را همزمان ارائه میکند و برای هر دو از یک پرونده مالیاتی استفاده مینماید. علی الخصوص اگر برای مالیات عملکرد از تبصره صد استفاده میکنید، اینکار مالیات شما را بیشتر میکند.

- در این موضوع افراد زیادی درآمد دارند اما مالیات همه آنها برای یکنفر صادر میگردد. بااینحال متاسفانه بسیاری از ما اطلاعی از نحوه محاسبه مالیات کارتخوان و دستگاه پوز خود نداریم و در این محاسبات عموما حقوق افراد نادیده گرفته میشود.

مالیات حقوق پرسنل سالن زیبایی و آرایشگاه

در صورتیکه این افراد در آرایشگاه و سالن زیبایی شریک و مستاجر نیستند، اوضاع از نظر مالیات بطور کامل متفاوت است. اگر آنها را بیمه میکنید، حتما موظفید تا مالیات حقوق آنها را نیز محاسبه نموده و بصورت ماهانه پرداخت نمایید. باید این میزان را بصورت سالانه محاسبه نموده و آن را تقسیم بر 12 کنید. سپس آن مبلغ را از حقوق شخص کم نمایید.

فرض کنید شما برای سال 1402 با شخصی حقوق ماهانه 13 میلیون تومان را برای کار در سالن زیبایی و آرایشگاه توافق نمودهاید. اداره مالیات درآمد او را بصورت سالانه 12*13=156 میلیون تومانی در نظر میگیرد.

سقف معافیت درآمد در سال 1402 سالانه 120 میلیون تومان است. با کسر عدد معافیت سالانه از کل حقوقی که او از شما خواهد گرفت، به عدد 36 میلیون تومان میرسیم. این عدد درآمد مشمول مالیات نیروی جدید شماست که مالیات سالانه آن حدودا 3600000 تومان خواهد بود.

شما موظفید میزان مالیات او را تقسیم بر 12 نموده و بطور ماهانه از حقوق او کسر نمایید. این موضوع صرف نظر از اینست که:

- این شخص چقدر در آرایشگاه شما کار خواهد نمود.

- قرارداد شما چقدر بطول خواهد انجامید.

- قرارداد در چه ماهی از سال آغاز و در چه ماهی پایان مییابد.

با توجه به اینکه او مالیات یکسال را از همان ابتدا پرداخت مینماید، درصورتیکه قرارداد شما با او کمتر از یکسال زمان برد میتواند مالیات اضافی را از دولت پس بگیرد.

توجه نمایید که مسئول مالیات حقوق پرسنل آرایشگاه و سالن زیبایی شما هستید. مامور مالیات به لیست بیمه کارگاه شما دسترسی دارد. عدم محاسبه و پرداخت مالیات حقوق پرسنل بیمه شده، شما را مشمول جریمههای مالیاتی خواهد نمود.

بیمه نکردن اشخاص شاغل در کارگاه خلاف قانون است. کارفرما موظف است حتی کارآموزان را نیز بیمه نماید. بااینحال اگر شخصی در کارگاهی بیمه نباشد، پذیرش هزینه پرداختی به او بعنوان حقوق کمی دشوار است.

مبنای محاسبه مالیات عملکرد کارتخوان و دستگاه پوز آرایشگاه و سالن زیبایی

همه ما مکلفیم خرداد ماه و یا تیر ماه هرسال گزارش فعالیت اقتصادی و درآمد از آرایشگاه و سالن زیبایی خود در سال گذشته را به سازمان امور مالیاتی ارائه دهیم. این گزارش اظهارنامه مالیات عملکرد نام دارد. این که برای آرایشگاه یا سالن زیبایی خود شرکت ثبت نمودهایم یا بصورت شخص و یا مشارکت مدنی فعالیت میکنیم، تیر یا خرداد بودن زمان ارائه اظهارنامه را مشخص میکند.

شرط استفاده از معافیتها و مشوقهای مالیاتی ارائه اظهارنامه است. درصورت عدم تسلیم آن نیز جرائم زیادی مودی را تهدید میکنند. بخاطر داشته باشید که اگر پروانه کسب آرایشگاه یا سالن زیبایی دارید و یا کارتخوان و دستگاه پوز بنام شماست، قطعا پرونده مالیاتی دارید. در اینصورت اداره مالیات هرساله باتوجه به اطلاعاتی که از شما دارد (علی الخصوص گردش حسابهای متصل به دستگاه پوز و کارتخوان سالن زیبایی) برای شما اظهارنامه براوردی صادر میکند. آنها منتظر میمانند تا شما نیز اظهارنامه خود را ارائه کنید. در صورت عدم دریافت اظهارنامه شما، اظهارنامه براوردی را بعلاوه 30 درصد اضافه بعنوان جریمه کتمان برای شما ارسال خواهند نمود.

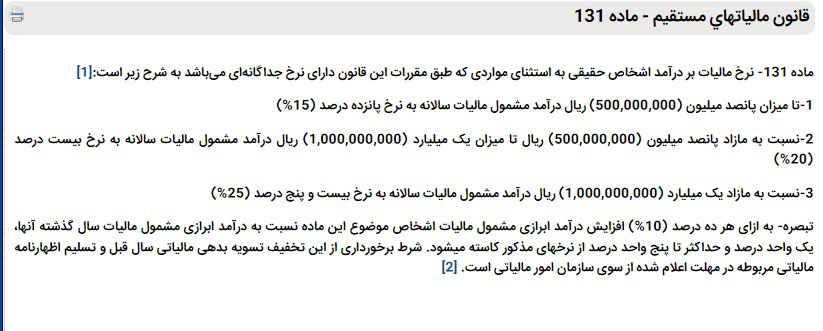

قانون مالیاتهای مستقیم اشخاص را به دو گروه حقیقی و حقوقی تقسیم میکند. اشخاص حقوقی شرکتها هستند و اشخاص حقیقی هم یه یکی از گروههای اول، دوم و سوم تعلق دارند. تکالیف مالیاتی این گروهها بسیار با یکدیگر متفاوت هستند. بطور کلی اگر شرکتی ثبت ننمودهاید و مجموع فروش شما در سال 1400کمتر از 5 میلیارد تومان بودهاست، آرایشگاه یا سالن زیبایی شما از انظر مالیاتی در گروه سوم قرار دارد و تکالیف شما بسیار ساده هستند. مالیات آرایشگاه یا سالن زیبایی شما پس از مشخص شدن سود از طریق اظهارنامه یا تبصره 100 با کمک جدول زیر محاسبه میگردد:

اظهارنامه مالیات بر درآمد آرایشگاه و سالن زیبایی

در اظهارنامه مالیاتی شما مجموع فروش و هزینه خود را درج میکنید، سود را مشخص نموده و از طریق درصدهای ماده 131(جدول بالا) مالیات خود را اظهار مینمایید. در این معادله فروش شما مشخص است. عموما میزان پول ورودی به حساب متصل به کارتخوان و دستگاه پوز آرایشگاه و سالن زیبایی درآمد شماست که پس از کسر هزینه، مشمول مالیات میگردد.

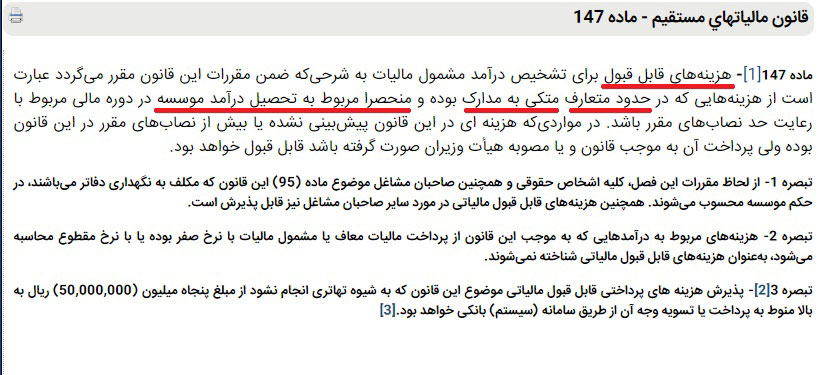

شما باید برای ارائه اظهارنامه دقیق باید تمامی اسناد و مدارک خود را بطور قابل قبول تهیه و جمع آوری نمایید. قابل قبول بودن هزینه برای مالیات آرایشگاه و سالن زیبایی شامل فاکتوریست هزینهایست که موارد زیر را داشته باشد:

- در فاکتور حتما نام فروشنده (حقیقی یا حقوقی) مشخص باشد.

- فروشنده فاکتور کالا و خدمات را با مهر و امضا تایید کند.

- در کنار نام فروشنده، فاکتور باید کد ملی یا کد اقتصادی فروشنده را نیز مشخص نماید.

- از همه مهمتر اینکه هزینه پرداختی را حتما باید به حسابی با نام فروشنده واریز نمایید.

همچنین در اظهارنامه مالیاتی، شما میتوانید فروش لوازم بهداشتی خود در آرایشگاه را بطور جداگانه در درآمدهای غیر عملیاتی وارد نمایید. از نظر قانون مالیات تمام مبلغ واریزی به حسابهای تجاری آرایشگاه و سالن زیبایی درآمد هستند. بنابراین تا حد ممکن بکوشید تا مبلغی که مرتبط با کار نیست به حساب تجاری شما وارد نشود. به همین دلیل ثبت نمودن دلایل ورود پول به حساب نیز دقیقا با جزئیات هزینهها مهم است.

مثال محاسبه مالیات آرایشگاه و سالن زیبایی با تبصره 100

تبصره 100 مسیر کاملا متفاوتی نسبت به ارائه اظهارنامه دارد. دردسر آن کمتر است و نیازی به ثبت با دقت هزینهها ندارد. گاها همین عدم نیاز به نگهداری اسناد مالی، میتواند آرایشگاهها و سالنهای زیبایی را دربرخی چالشهای مربوط به مالیات دچار مشکل کند. مالیات با تبصره 100 عمدتا از مالیات سال قبل آرایشگاه و سالن زیبایی شما بیشتر خواهد بود. محاسبه آن هم از طریق ضرب عدد تخمینی فروش شما در سود ویژه آرایشگاه یا سالن زیبایی انجام میگیرد.

اعداد مربوط به سود ویژه تخمینهای اداره مالیات از میزان سودده بودن مشاغل مختلف هستند. بطور مثال اگر سازمان امور مالیاتی از روی اطلاعاتی نظیر گردش حساب بانکی متصل به کارتخوان و دستگاه پوز، عدد 500 میلیون تومان فروش را برای یک آرایشگاه یا سالن زیبایی درجه 2 در نظر بگیرد، برای محاسبه سود و درآمد مشمول مالیات آن را در 25% (میزان سود ویژه) ضرب مینماید. جدول زیر درصدهای سود ویژه ماخذ مالیات آرایشگاه و سالن زیبایی را نشان میدهد:

بعنوان مثال و با فرض ثابت ماندن اعداد بالا برای سال 1402، اگر همین آرایشگاه درجه 2 با فروش 500 میلیون تومان در سال 1402 از تبصره 100 استفاده نماید، مالیاتش بروش زیر محاسبه میگردد:

500000000*0.25= 125000000 تومان درآمد مشمول مالیات آن با توجه به ضرائب مالیاتی و پس از کسر معافیت ماده 101 قانون مالیات مستقیم محاسبه میگردد.

5 دیدگاه دربارهٔ «مالیات دستگاه پوز کارتخوان آرایشگاه و سالن زیبایی»

من امسال دیگه درصدی کار نکردم. صندلی هامو با مبلغ ثابت اجاره دادم.

سلام اگر فعال اقتصادی جهت ارسال اظهارنامه مالیاتی به دفاتر دولتی مراجعه نماید و توسط تبصره ۱۰۰ میزان فروش خود را کارمند اشتباه ثبت کند مثلا به مودی اعلام نماید مالیات ۲۰ میلیون تومان می باشد در حالیکه ۲۰۰ میلیون تومان بوده و مجموع مبالغ واریزی به حساب رو فروش اعلام کند و مودی پس از اتمام مهلت قانونی جهت پرداخت به اداره مالیاتی مراجعه کند متوجه اشتباه شود در حالیکه مشمول ارزش افزوده هم هست آیا در قانون جای اعتراضی در نظر گرفته شده است؟

بله، همیشه میشه از طریق 216 به اینطور موارد اعتراض کرد.

سلام خانم آرایشگری چندین صندلی خود را به صورت پورسانتی و بدون واریز بیمه برای همکاران در اختیار آنان قرار میدهد بعنوان مثال یک میلیون تومان از مشتری کارت کشیده میشود و از آن هفتصد تومن به همکاران پرداخت میکند حالا گروه رسیدگی مالیاتی کل مبلغ رو درآمد لحاظ نموده است ایشان چگونه میتواند اثبات نماید ۳۰۰ سهم ایشان بوده است در حالیست که پرونده مربوط به عملکرد ۱۴۰۲ می باشد و خیلی از همکاران قطع همکاری کرده اند از آنجا رفته اند

ارادت

در اینطور موارد خیلی خیلی مهمه که ببینید چه چیزهایی رو میشه اثبات کرد. اول از همه قرارداد کتبیه. باید دید اون سالن با اون اشخاص قرارداد کتبی داشته یا نه. اگه داشته باشه یه مرحله قضیه سادهتر میشه. البته اونجا مهمه که پول دقیقا به حساب همون شخص رفته باشه. این معمولا اتوکشیدهترین و سادهترین راهه. البته اثباتش ممکنه تو 238 کامل نشه و لازم بشه تو هیات قضیه رو بیشتر پیگیری کرد. اگه قرارداد کتبی نباشه، کار سختتر میشه اما باز هم میشه تا حد خوبی مالیات رو با اسناد و مدارکی که میشه جمع کرد، کاهش داد. چیزهایی مثل پرینت اس ام اس، اینکه در تاریخ خاصی واریزیها برای اجاره کننده ها واریز میشدن و … میتونن به شما کمک کنن.