مالیات رستوران، فست فود، سفره خانه و … در نگاه اول بسیار ساده است. بسیاری از آنها خرداد ماه هر سال گردش حساب را روی میز ممیز و یا در ترازوی تبصره صد قرار میدهند. برای اکثر مشاغل و افراد حقیقی بهترین کار همین بنظر میرسد. با اینحال باتوجه به تکالیف جدید مالیات بر ارزش افزوده رستوران ، باید این رویه را تغییر دهند. درحال حاضر قوانین مالیاتی درحال تکمیل شدن و سختگیرانهتر شدن هستند. بخشش جرائم مالیات رستوران نیز در برنامه هفتم توسعه بسیار دشوار گشتهاست. در حال حاضر دو موضوع بسیار مهم تغییرات بزرگی را برای مالیات رستوران و فست فود در راه دارد که بی توجهی به آن تهدید بزرگی برای واحد صنفی است:

- قوانین جدید ارزش افزوده که تعداد بیشتری از معالان صنعت غذا را مشمول میشود.

- سامانه مودیان که از دی 1402 برای همه اصناف اجباری خواهد بود. استفاده نکردن از این سامانه در ثبت فروش مشکلات مالیاتی فراوانی را به همراه خواهد داشت.

مالیات عمکلرد و محاسبه درآمد رستوران، فست فود، سفره خانه و … فرمول واحد و مشخصی دارد. با اینحال با توجه به ارائه توامان خدمات و کالا در این مشاغل، ارائه اظهارنامه مالیاتی میتواند پیچیدگیهای خاصی داشته باشد. از طرف دیگر طیف گسترده کسب و کارهای مربوط به ارائه غذا در قوانین ارزش افزوده نیز تنوع زیادی در تکالیف را ایجاد نمودهاست. در ادامه مالیات بر درآمد و اظهارنامه ارزش افزوده رستوران، فست فود، سفره خانه و … را بطور جداگانه بررسی خواهیم نمود.

انواع مالیات رستوران و فست فود

تکالیف مربوط به مالیات بر درآمد رستوران و فست فود

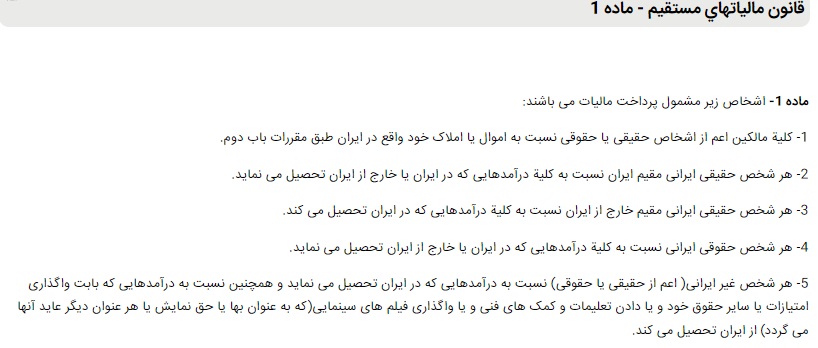

همانطور که گفتیم این دسته از وظایف کسب و کارها ربطی به نام و نوع کار آنها ندارد. این بخش بیشتر اجرای ماده 1 قانون مالیات]ای مستقیم است. اجازه دهید به دور از ادبیات ادارهی بخشنامهها و قوانین، این ماده را اینگونه برای شما خلاصه نماییم:

اگر هر درآمدی در مرزهای ایران دارید، باید آن را اظهار نموده و مالیات آن را تعیین تکلیف نمایید

ماده 1 قانون مالیات مستقیم.

در این مورد اهمیت اظهار درآمد و فعالیت بسیار از محاسبه و پرداخت مالیات برای قانونگذار مهمتر است. پس قبل از هرچیز باید به درستی در سامانه سازمان امور مالیاتی ثبت نام نموده و پرونده مالیاتی تشکیل دهید. اینکه چه تکالیف مالیاتی برعهده شما خواهد بود، به همین نوع پرونده شما بستگی دارد. در این مرحله آنچه بر مالیات رستوران، فست فود و … تاثیر میگذارد نوع شخص دارنده آن است.

سازمان امور مالیاتی مودیان را براساس میزان فروش به سه گروه تقسیم نمودهاست. هرکدام از این سه گروه تکالیف مالیاتی متفاوتی دارند. بسیار مهم است که شما بدانید رستوران و فست فود شما در کدام دسته قرار میگیرد. آسانترین گروه درآمدی که کمترین میزان فروش را دارند در گروه سوم قرار میگیرند. در مراحل بعد و با افزایش میزان فروش این تکالیف هم بیشتر و گستردهتر میشوند.

اینکه شخصی تکالیف مالیاتی را با استانداردهای گروه بالاتر انجام دهد هیچ ایرادی ندارد. البته قانونگذار نیز تشویقی برای اینکار در نظر نگرفتهاست. با اینحال عملکردن به تکالیف قانونی با استاندارد گروه پایینتر به منزله عدم انجام تکالیف قانونیست. حدود فروش مربوط به این گروهها هرساله تغییر میکند و بهتر است قبل از تکمیل ثبت نام آن را در سایت اینتا مدیا مطالعه نمایید. در ادامه تکالیف مالیاتی رستوران و فست فود را در هرکدام از این سه گروه مالیاتی بررسی میکنیم.

مالیات رستوران و فست فود شخص حقیقی گروه 2 و 3

این گروه از کسب و کارها از نظر مالیاتی کار بسیار آسانی دارند. یک مزیت مهم انها اینست که میتوانند برای تعیین تکلیف مالیات عملکرد خود بجای ارائه اظهارنامه، از فرم تبصره 100 استفاده نمایند. همچنین نیازی به نگهداری سرسختانه اسناد و مدارک ندارند و بررسی شرایط آنها نیز عموما آنقدرها چالش برانگیز نمیگردد. بسیاری از کارهای سخت مالیاتی مانند پمپ دفاتر، ترازنامه و … هم بکارشان نمیآید. درواقع خودشان هستند و گردش حسابهای تجاریشان!

محسابه عدد تبصره 100 نیز بسیار آسان است. سازمان امور مالیاتی هرساله درصدهایی را تحت عنوان سود ویژه و سود ناویژه مشاغل مختلف منتشر مینماید. سامانه عدد فروش شما را در درصد سود ویژه ضرب میکند تا درآمد مشمول مالیات رستوران یا فست فود شما را تخمین بزند. در ادامه آن را در جدول پلکانی مالیات بر درآمد مشاغل که بطورسالانه در قانون بودجه تصویب میگردد قرار میدهد تا مالیات شما را مشخص نماید. این مبلغ توافقیست و اعتراض مالیات بر آن پذیرفته نمیشود. درصدهای سود ویژه و ناویژه مالیات رستوران، فست فود و … را میتوانید در جدول زیر ببینید:

اظهارنامه عملکرد یا استفاده از تبصره 100؟

تبصره 100 نوعی توافق با اداره مالیات باتوجه به فروش شماست و آن را نوعی مالیات مقطوع میدانند. به این معنی که شما نیازی به هنگهداری از فاکتورهای خرید و فروش خود ندارید. اگر عدد مشخص شده را بپذیرید، دیگر در آن لحظه بحثی نمیماند. نه ریسک قبول نشدن هزینهها را دارید و نه میتوانید از معافیتهای مالیاتی رستوران، فست فود و .. استفاده نمایید.

امکان دیگری که برای شما وجود دارد، ارائه اظهارنامه مطابق قانون است. البته عموما مشاغل گروه دو و سه این مورد را انتخاب نمیکنند. ارائه اظهارنامه مالیات بر عملکرد رستوران و فست فود نیازمند یک نظام حسابداری دقیق در مجموعه شماست. این باید هزینهها را ثبت کند و بتواند برای آنها واقعی بودن آنها اسناد مثبته قوی ارائه نماید.

پیاده سازی نظمی که منجر به ارائه اظهارنامه برای رستوران و فست فود میشود ممکن است انرژی زیادی از مجموعه بگیرد. علی الخصوص اینکه شما نمیتوانید برای بسیاری از هزینههای واقعی خود فاکتورهای رسمی و قابل قبول ارائه نمایید. اگرچه برخی از هزینهها را میتوان بدون ارائه فاکتور رسمی ثابت نمود اما ممکن است برای اینکار نیاز به مراجعه به هیئت حل اختلاف مالیاتی باشد.

در این خصوص نمیتوان نسخه یکسانی برای مالیات درآمد تمام رستورانها و فست فودها پیچید. این شما هستید که باید مالیات خود را در هر حالت محاسبه نموده و تشخیص دهید کدامیک برای شما منفعت بیشتری ایجاد میکنند.

تکالیف مالیاتی رستورانهای متعلق به شرکتها یا اشخاص گروه اول

اگر در قالب یک شرکت درحال اداره رستوران هستید و یا از لحاظ حجم فروش در گروه اول قرار میگیرید، مسیر مالیاتی شما کاملا متفاوت است. قانونگذار تکالیف مالیاتی بسیار بیشتری برای شما در نظر گرفته است. همچنین سخت گیری و نظارت مالیاتی نیز بر رستوران یا فست فود شما بسیار بیشتر از سایرین خواهد بود.

اگر شما در این سطح هستید حتما باید حسابداری مسلط به قوانین مالیاتی در تیم خود داشته باشید. با اینحال در این نوشته بطور گذرا برخی از این موارد را مرور میکنیم:

- معاملات فصلی: یکی از مهمترین و حساسترین تکالیف مالیاتی شرکتها و اشخاص گروه اول مالیات فصلی ذیل ماده 169 قانون مالیات مستقیم است. مودی باید هر سه ماه یکبار اطلاعات معاملات و طرف حسابهای خود را وارد سامانه نماید. در زمان بررسی اظهارنامه مالیات عملکرد، این اطلاعات باید مطابق با گزارشات سایرین در مورد شما باشند در غیر اینصورت محکوم به پرداخت جریمه خواهید شد.

- پلمپ دفاتر:دفاتر و ثبتهای روزانه حسابداری شما طی درخواستی از اداره ثبت شرکتها ثبت و پلمپ میشوند. اینکار دستورالعمل خاصی دارد که باید با دقت رعایت شود. شما برای پلمپ دفاتر تا پایان آن سال فرصت خواهید داشت.

- مالیات بر اجاره: اگر ملک رستوران یا فست فود شما اجاریست و شما شرکت و یا شخص گروه اول هستید، باید مالیات تکلیفی اجاره را ماهانه بپردازید. عدد مالیات را با توجه به جدول ارزش اجاری املاک اداره دارایی محاسبه نمایید. سپس آن را از اجاره کم نموده و به اداره دارایی محل وقوع ملک پرداخت کنید.

مالیات بر حقوق پرسنل رستوران و فست فود

همانطور که گفتیم تمام کسانیکه در ایران درآمد دارند باید مالیات بپردازند. این مالیات تنها شامل کاسبان و صاحبان رستوران و فست فود نیست، بلکه تمام کارمندان و پرسنل آنها را نیز شامل میشود. حقوق کارمندان و کارگران درصورت وجود قرارداد تسلیم نیروی کار میان آنها با کارفرماست و عدم پرداخت آن جرائم سنگینی دارد. اجازه دهید این مسئله را برای شما ساده کنیم. کارمندان شما درواقع همان کسانی هستند که در لیست بیمه کارگاه شما حضور دارند. سازمان امور مالیاتی لیست بیمه شما را زیر نظر دارد و میزان مالیات حقوق اعلامی و واریزی از سمت شما را با آن لیست مقایسه مینماید.

اگر شخص حقیقی گروه دو و سه هستید در این مسئله کار نسبتا سادهتری دارید. کافیست مطابق با لیست بیمه، حقوق هر شخص را در حسابی با نام خود او وارد نمایید. سپس با توجه به جدول معافیت سالانه مالیات حقوق هر سال، مالیات حقوق را بطور سالانه محاسبه نموده و آن را ماهانه از حقوق شخص کم نمایید.

این موضوع برای اشخاص گروه اول، شرکتها، رستورانها و فست فودهایی که نمیخواهند از تبصره 100 استفاده نمایند کمی متفاوت است. مسئله اینجاست که شما باید برای هزینه بودن هر خروجی از حساب، سند محکمی داشته باشید. در بسیاری از موارد صاحبان رستورانها میزبان مراسماتی هستند که برای آنها بطور مقطعی به نیروهایی بیشتر از لیست بیمه نیاز است. قطعا برای کارفرما بیمه کردن این افراد برای مدت دو روز در سال منطقی بنظر نمیرسد. گاهی این عدد بسیار کوچک و قابل چشمپوشیست اما گاهی نیاز است تا بعنوان هزینه دیده شود و از سود ویژه بکاهد.

مالیات بر ارزش افزوده رستوران و فست فود

قبل از آغاز مباحث این نکته را درنظر داشته باشید که برای مشاغل زیر هنوز هیچ تکلیف ارزش افزودهای مشخص نشدهاست:

- جگرکی

- بریانی

- آش و حلیم

- ساندویچ

- فست فود

- اغذیه

- پیتزافروشی

قانونگذار رستورانها، چلوکبابیها و فست فودهای زنجیرهای را جداگانه در فراخوانهای چهارم و ششم مشمول قانون مالیات بر ارزش افزوده نمودهاست. کافی شاپها و آشپزخانههای غذای بیرونبر نیز در فراخوان نهم به این لیست اضافه شدند.

| فراخوان | مشاغل مشمول |

| مرحله چهارم | احبان تالارهای پذیرایی، رستورانها، تهیهکنندگان غذای آماده، ارائهدهندگان خدمات پذیرایی و کرایهدهندگان ظروف |

| مرحله ششم | چلوکبابیها، سالنهای غذاخوری، سفرهخانههای سنتی و اغذیهفروشیهای زنجیرهای با مالکیت واحد و یا نام و نشان و عنوان تجاری واحد؛ فارغ از مساحت محل کسب و کار و نوع مجوز |

| مرحله نهم | تهیه و ارائه انواع غذا به صورت بیرون بر (آشپزخانهها و کیترینگ ها) اعم از صنعتی یا خانگی، کافی شاپها |

راهنمای اظهارنامه ارزش افزوده رستوران

مالیات ارزش افزوده را بعنوان مالیات مصرف کننده بیاد داشته باشید. برای اینکه بتوانید آن را در محاسبات دقیق اعمال نمایید، تصور کنید که هر شخص باید بابت هر خرید و مصرف 9درصد بیشتر و بعنوان مالیات بپردازد.

زمانیکه رستوران شما مشمول مالیات بر ارزش افزوده میشود، یعنی مشتریان در قبال خرید هر 1000 تومان از شما، باید در کنار پرداخت آن 90 تومان هم اضافه بعنوان مالیات بر ارزش افزوده بپردازند. این 90 تومان اما متعلق به دولت بوده و دست شما امانت است. شما نیز موظفید این 9 درصدها را جمع نموده و در پایان هر فصل به دولت بدهید. درواقع مشمولین ارزش افزوده پس از پایان هر فصل 15 روز فرصت برای تسلیم اظهارنامه و پرداخت براساس آن دارند.

از آنجایی که شغل ما مشمول ارزش افزوده است، باید از هرفروش 9 درصد بیشتر بعنوان ارزش افزوده دریافت و به دولت تسلیم نماییم. در اظهارنامه آنلاین ارزش افزوده، جای خالی برای وارد کردن فروش مشمول ما در نظر گرفته شدهاست. با وارد کردن میزان فروش، سیستم بصورت خودکار 9 درصد آن را محاسبه مینماید.

اما این ماجرا یک بعد دیگر نیز دارد. رستوران ما نیز یک مصرف کننده است. ما روزانه چیزهای زیادی میخریم یا از خدماتی استفاده میکنیم که مشمول قانون ارزش افزوده هستند. این خریدها ممکن است دارایی ثابت یا جاری ما باشند.

البته در رستورانها و فست فود ما از موادی مانند برنج یا گوشت استفاده میکنیم که در مواردی مشمول ارزش افزوده نیستند. با اینحال باید در هردوره میزان عددی که بابت ارزش افزوده به دیگر فروشندگان پرداخت نمودهایم را ثبت و فاکتور قابل قبولی برای آن از فروشنده بگیریم. مجموع این خریدهای رستوران و فست فود را نیز در اظهارنامه ارزش افزوده وارد میکنیم. سیستم بصورت خودکار 9درصد آن را محاسبه نموده و آن را بعنوان اعتبار مالیاتی ما ذخیره میکند.

مبلغ نهایی مالیات بر ارزش افزوده رستوران ما تفاوت ارزش افزوده ایست که پرداخت و دریافت نمودهایم.

لطفا سوالات و تجربیات خود را در مورد مالیات رستوران و فست فود برای ما بنویسید و در فرصتی کوتاه منتظر پاسخ آنها باشید.

چند مثال از محاسبه مالیات رستوران و فست فود با تبصره 100

اداره مالیات پس از دریافت و محاسبه سود رستوران، فست فود یا هر شغل دیگر اشخاص حقیقی، مالیات آنها را با توجه به درصدها و حدود زیر مشخص میکند. لطفا توجه نمایید که باتوجه به مثالهای ما این اعداد مربوط به سال 1401 هستند و هرساله تغییر میکنند.

- اگر درآمد شما در سال 1401 از شغل آزاد (نه حقوق) کمتر از 39میلیون و ششصد هزار تومان باشد، معاف از مالیات هستید. تنها در شرایطی میتوانید از این معافیت استفاده نمایید که در زمان قانونی، اظهارنامه رستوران یا فست فود خود را تکمیل و تحویل نمایید.

- اگر سود شما از رستوران یا فست فود بین 39600000 تومان تا 200 میلیون تومان در سال باشد، 15درصد مالیات به آن تعلق میگیرد.

- قانونگذار برای سود بین 200میلیون تومان تا 400 میلیون تومان نیز مالیات 20 درصدی درنظر گرفته است.

- اگر میزان سود رستوران، فست فود یا هر وادح صنفی دیگری از 400 میلیون تومان فراتر رود، مالیات بر درآمد با نرخ 25 درصد محاسبه میگردد.

مثال1 محاسبه مالیات عملکرد طباخی با تبصره 100

طباخی را در نظر بگیرید که در سال 1401فروش 850 میلیون تومانی را به ثبت رساندهاست. با توجه به جدول بالا، سازمان امور مالیاتی 18 درصد از درآمد این واحد صنفی را سود در نظر میگیرد. بنابراین درآمد مشمول مالیات این طباخی 153 میلیون خواهد بود.

- با توجه به فهرست بالا از این میزان 39600000 تومان از مالیات معاف است.

- با کسر معافیت، حدودا به عدد113 میلیون تومان میرسیم. این مبلغ کمتر از 200 میلیون تومان است، بنابراین مالیات آن با نرخ 15 درصد محاسبه میگردد. درنهایت با محاسبه 15 درصد 113 میلیون تومان میزان مالیات طباخی شما با استفاده از تبصره 100 مبلغ 16950000 تومان خواهد بود.

مثال 2 محاسبه مالیات عملکرد فست فود با تبصره 100

یک اغذیه فروشی درجه 1 در سال 1401 میزان یک میلیارد و پانصد میلیون تومان درآمد داشته است. براساس اینتاکد 19 درصد این مبلغ برابر 285 میلیون تومان سود سالانه این فست فود است.

- پس از کسر معافیت مالیاتی 39600000 تومانی، میزان 245 میلیون تومان از سود این فست فود مشمول مالیات خواهد بود.

- ماموران محاسبه مالیات پس از کسر معافیت، مالیات 160400000 تومان از سود فست فود را با نرخ 15 درصد محاسبه میکنند و به عدد 24060000تومان میرسند.

- 85 میلون تومان از سود این فست فود از 200 میلیون تومان بیشتر است بنابراین برای محاسبه مالیات از نرخ 20 درصد استفاده میکنند: 85000000*0.2=17000000

- مالیات نهایی این فست فود را 17000000+24060000=41060000 تومان در نظر میگیرند.

این نکته بسیار مهم را در نظر بگیرید که تنها راه تخمین درآمد و محاسبه شما گردش حساب نیست. ممیزان مالیاتی میتوانند مالیات شما را با توجه به مالیات سایر رستورانها و فست فودهایی که در نزدیکی شما هستند، تعیین نمایند. بنابراین بسیار مهم است تا تمام دلایل کاهش فروش از جمله تعمیرات، پلمپ و … را به دقت و با مدارک مثبته ثبت نمایید تا بتوانید در صورت لزوم دلایل محکمی برای کمتر بودن فروشتان نسبت به موارد مشابه ارائه کنید.

محاسبه بها تمام شده غذا برای اظهارنامه مالیات فست فود و رستوران

محاسبه قیمت تمام شده غذا در رستوران یکی از مهمترین مسائلی است که رستورانداران باید به آن توجه داشته باشند. قیمت تمام شده غذا، هزینههای مستقیم و غیرمستقیم تولید یک واحد غذا را نشان میدهد. این هزینهها شامل هزینه مواد اولیه، هزینه نیروی کار، هزینه انرژی، هزینه اجاره و سایر هزینههای مرتبط با تولید غذا است.

روشهای مختلفی برای محاسبه قیمت تمام شده غذا وجود دارد. یکی از سادهترین روشها، استفاده از فرمول زیر است:

قیمت تمام شده = (هزینه مواد اولیه + هزینه نیروی کار + هزینه انرژی + هزینه اجاره + سایر هزینهها) / تعداد واحد غذا

در این فرمول، هزینه مواد اولیه شامل هزینه خرید مواد اولیه مورد نیاز برای تولید یک واحد غذا است. هزینه نیروی کار شامل هزینه حقوق و دستمزد کارگرانی است که در تولید غذا دخیل هستند. مبلغ انرژی شامل هزینه برق، گاز، آب و سایر انرژیهای مورد نیاز برای تولید غذا است. هزینه اجاره شامل هزینه اجاره محل رستوران است. سایر هزینهها شامل هزینههای دیگری مانند هزینه تعمیر و نگهداری تجهیزات، هزینه تبلیغات و بازاریابی و غیره است.

روش دیگر محاسبه قیمت تمام شده غذا، استفاده از روش ارزش افزوده است. در این روش، ارزش افزوده تولید غذا برابر است با تفاوت بین قیمت فروش و قیمت تمام شده غذا. بنابراین، قیمت تمام شده غذا برابر است با قیمت فروش منهای ارزش افزوده.

قیمت تمام شده = قیمت فروش - ارزش افزوده

ارزش افزوده تولید غذا شامل هزینههای مستقیم و غیرمستقیم تولید غذا است. هزینههای مستقیم تولید غذا به طور مستقیم با تولید غذا مرتبط هستند و شامل هزینه مواد اولیه، هزینه نیروی کار مستقیم و هزینه انرژی مستقیم است. هزینههای غیرمستقیم تولید غذا به طور غیرمستقیم با تولید غذا مرتبط هستند و شامل هزینههای انرژی غیرمستقیم، هزینه اجاره، هزینههای عمومی و اداری و غیره است.

عوامل موثر بر قیمت تمام شده غذا

عوامل مختلفی بر قیمت تمام شده غذا تأثیر میگذارند. برخی از این عوامل عبارتند از:

- نوع غذا: قیمت مواد اولیه و سایر هزینههای تولید غذا برای غذاهای مختلف متفاوت است. به عنوان مثال، قیمت مواد اولیه برای تهیه غذاهای فست فود معمولاً کمتر از قیمت مواد اولیه برای تهیه غذاهای سنتی است.

- کیفیت مواد اولیه: کیفیت مواد اولیه نیز بر قیمت تمام شده غذا تأثیر میگذارد. به عنوان مثال، قیمت مواد اولیه با کیفیت بالاتر معمولاً بیشتر از قیمت مواد اولیه با کیفیت پایینتر است.

- نحوه تولید غذا: نحوه تولید غذا نیز بر قیمت تمام شده غذا تأثیر میگذارد. به عنوان مثال، قیمت تمام شده غذاهایی که با استفاده از تجهیزات پیشرفتهتر تولید میشوند معمولاً بیشتر از قیمت تمام شده غذاهایی است که با استفاده از تجهیزات سنتی تولید میشوند.