بخشنامه 200/99/16 را شاید بتوان نشانهی آغاز یک دوره جدید مالیات ستانی در ایران دانست. در کنار این بخشنامه قدمهای بزرگ دیگری نیز برای افزایش سیطره سازمان امور مالیاتی بر فعالیتهای اقتصادی آغاز گردید. اما از آنجایی که نتیجه هر فعالیت در نهایت در یک حساب بانکی نمود پیدا میکند، رسیدگیها و کنترلها در مورد گردش حساب، تراکنشهای بانکی و صاحبان حساب اهمیت بیشتری یافتند. سازمان امور مالیاتی در این بخشنامه به دنبال ایجاد یک وحدت رویه در رسیدگی به اطلاعات پولی و مالی واصله به ادارات کل امور مالیاتی است. در ادامه با واکاوی بیشتر بخشنامه رسیدگی به تراکنشهای بانکی، نکات مهم آن در رابط با برگه تشخیص و اعتراض به مالیات را با شما به اشتراک بگذاریم.

چه سازمانی مسئول کنترل حسابها و تراکنشهای بانکی است؟

همانطور که در خط اول این بخشنامه میبینیم، سازمان از تراکنشهای بانکی مشکوک ارسالی صحبت میکند. درواقع بحث نیز بر سر بررسی همین اطلاعاتیست که شخصی آنها را در اختیار ادارات کل امور مالیاتی قرار میدهد. این شخص حقوقی دفتر بازرسی مالیاتی، مبارزه با فرار مالیاتی و پولشویی نام دارد.

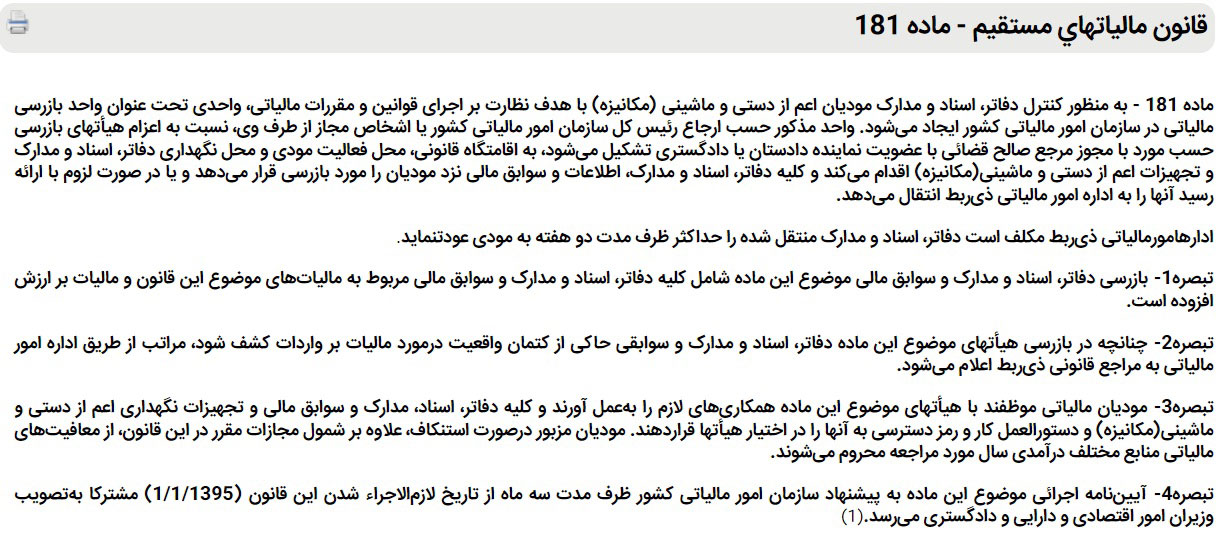

سازمان امور مالیاتی این دفتر را براساس اجرای آیین نامه اجرایی ماده 181 قانون مالیات مستقیم ایجاد نمودهاست. این ماده شرایط بازرسی مالیاتی از محل مودی را مشخص مینماید.

قانونگذار این ماده قانونی را در سال 1394 دستخوش تغییر نمود. در ماده 181 سابق، سازمان امور مالیاتی اعضایی را برای بازرسی و جمع آوری مستندات به محل اعزام مینمود. اما قانون جدید سازمان را موظف نمود تا واحدی تحت عنوان بازرسی مالیاتی در کشور ایجاد نماید. در تبصره چهار ماده جدید، وزارت اقتصاد سه ماه برای ایجاد این دفتر فرصت داشت. در نهایت نیز این دفتر تحت آیین نامه اجرایی موضوع تبصبره 4 ماده اصلاحی 181 قانون مالیاتهای مستقیم، تشکیل شد.

وظایف دفتر بازرسی مالیاتی، مبارزه با فرار مالیاتی و پولشویی

آقای وحید عزیزی رئیس این دفتر، وظایفش را در این عناوین خلاصه مینماید:

- بازرسی مالیاتی از وظایف این دفتر است.

- اصلیترین نکته ماده 181 قانون مالیات مستقیم و دفتر بازرسی مالیاتی بررسی و رسیدگی پروندههای مرتیط با بازرسی مالیاتی است.

- پیگیری گزارشات مربوط به فرار مالیاتی یکی دیگر از وظایف این دفتر است. همچنین قانون مسئولیت ایجاد الگوهای تشخیص فرار مالیاتی و پیگیری آن را نیز به دفتر مبارزه با فرار مالیاتی واگذار نموده است.

- رسیدگی به تراکنشهای بانکی مشکوک نیز یکی دیگر از وظایف مهم ای دفتر محسوب میگردد.

درواقع بخش مهمی از وظایف این دفتر را میتوان شناسایی مودیان جدید و معرفی آنها به سازمان امور مالیاتی دانست. بخشی از این وظیفه با پایش اطلاعات بانکی و کنترل تراکنشهای بانکی انجام میگیرد.

در مورد رسیدگی به تراکنشهای بانکی در بخشنامه 200/99/16 نیز ماخذ اطلاعات، گزارش همین ارگان است. مسائلی مانند پایش حسابهای بانکی و مالیات کارت به کارت نیز در حیطه کار همین دفتر است. این ارگان وظیفه نظارت بر رسیدگی به تراکنشهای بانکی را نیز بر عهده دارد و کمیته مربوط به این بخش در هر اداره امور مالیاتی موظف است نتیجه رسیدگی را به این دفتر گزارش نماید.

این دفتر موظف است اطلاعات را حداقل یکماه پیش از انقضای مهلت قانونی رسیدگی به سازمان گزارش نماید. با اینحال این تاخیر سبب عدم رسیدگی نمیگردد و پیگیری این گزارشات مشمول مرور زمان ماده 157 نیستند. ادارات امور مالیاتی تنها موظفند در صورت دریافت پس از موعد مقرر، آن را به معاونت فنی و حقوقی گزارش کنند.

کمیته رسیدگی و دسته بندی مودیان

قانون برای اجرای بهتر بخشنامه 200/99/16 برای بررسی تراکنشهای بانکی و گردش حساب مشکوک مودیان، ادارات دارایی را ملزم به تشکیل کمیتههای تخصصی برای بررسی گزارشات دفتر مبارزه با فرار مالیاتی نمودهاست. در هر اداره کل این افراد عضو کمیته هستند:

- مدیر کل امور مالیاتی(رييس کمیته)

- معاون حسابرسی مالیاتی (دبیر کمیته)

- و سایر معاونین حسب مورد

- رييس امور حسابرسی مالیاتی ذی ربط یا مدیر حسابرسی

- نماینده دادستانی انتظامی مالیاتی

- مسئول حراست اداره کل

- روسای گروه حسابرسی

وظیفه این گروه با توجه به بند 1 بخشنامه 200/99/16 بررسی گزارشات واصله از دفتر مبارزه با فرار مالیات و پولشویی سازمان است. آنها موظفند پس از بررسی، نتیجه را به دفتر گزارش نمایند.

کمیته 200/99/16 چگونه به گزارشات رسیدگی میکند؟

آیا هر گزارشی از دفتر مبارزه با فرار مالیاتی برگ تشخیص و جریمه در پی دارد؟ خیر، ابدا اینطور نیست. بخشنامه 200/99/16 بلافاصله پس از مشخص کردن اعضای کمیته رسیدگی به تراکنشهای بانکی و گردش حساب مشکوک، روش کار این کمیته را مشخص مینماید. اعضای این کمیته موظفند در ابتدا شرایط مودی را رصد نمایند. درواقع آنها قبل از احضار مودی و درخواست توضیحات، موظفند از وجود مشکل و عدم همخوانی در فعالیتهای پولی و مالی او مطمئن گردند.

اعضای این کمیته قبل از دعوت از مودی و آغاز حسابرسی میزان تراکنشهای او را با اظهارنامههای مالیاتی از مودی و مالیات پرداختی او مقایسه مینمایند. اگر اکثریت اعضا کمیته اطلاعات واصله را با اظهارات و مالیات پرداختی مودی تا حد زیادی همسان یابند، حسابرسی انجام نخواهد شد. در این صورت کمیته عدم نیاز به احضار مودی در مورد تراکنش بانکی مشکوک به دفتر مبارزه با فرار مالیاتی گزارش میکند.

گروهبندی مودیان با توجه به پرونده مالیاتی

از طرف دیگر، درصورت وجود مغایرت قابل توجه، مودیان را در سه گروه قرار میدهد:

رسیدگی به تراکنشهای بانکی مودیان با یک پرونده مالیاتی (حقیقی و حقوقی): در اینصورت کمیته باید در کمکتر از پنج روز کاری، اطلاعات گردش حساب و تراکنشهای بانکی را در اختیار گروه رسیدگی ویژه قرار دهد. این گروه بررسی را آغاز مینماید و اگر مشخص شود این اطلاعات متعلق به کسب و کاری اعلام نشده است، ممیزین پرونده جدیدی برای آن فعالیت ایجاد نموده و اظهارنامه براوردی آن را با توجه به اطلاعات تراکنش،حساب بانکی و اینتاکد، تهیه مینمایند. این اظهارنامه باید به مودی تحویل گردد و او 3 ماه برای اعتراض و ارائه اظهارنامه جدید فرصت خواهد داشت.

بررسی اطلاعات تراکنش و حساب بانکی اشخاص حقیقی با بیش از یک پرونده مالیاتی: در اینصورت کمیته دوهفته برای دعوت از مودی و اخذ کتبی توضیحاتش زمان خواهد داشت. اگر این پروندهها در چند حوزه مختلف باشند، رسیدگی باید در حوزه دریافت کننده اطلاعات از دفتر مبارزه با پولشویی بررسی گردد.

رسیدگی به تراکنشهای بانکی اشخاص حقیقی و حقوقی که در نظام مالیاتی پرونده ندارند: در این موارد کمیته دوهفته برای تحقیقات و دعوت از مودی زمان خواهد داشت. در این موارد پس از دعموت از صاحب یا صاحبان حساب، باید با توجه به دلایل تراکنشهای مشکوک بانکی پرونده مالیاتی جدیدی برای این اشخاص افتتاح گردد. کمیته باید تراکنشها را نیز در اختیار گروه رسیدگی ویژه قرار دهد. اگر اشخاص به دعوت پاسخی ندهند اداره مالیات باید براساس مدارک پرونده جدید ایجاد نموده و برای آن اظهارنامه براوردی مالیات صادر نماید.

در برخی موارد نیز اشخاص ادعا میکنند تراکنشها مربوط به اشخاص دیگری هستند. بعنوان مثال دوستی که با کارتخوان آنها کار میکند و یا حسابی که به هر دلیلی در اختیار شخص دیگری قرار گرفته است. از نظر قانون واگذاری حساب به غیر وجاهت ندارد و هرکس مسئول پاسخگویی به حساب خویش است. با اینحال بخشنامه 200/99/16 در مورد انعطاف بیشتری ایجاد نموده است. بر اساس این بخشنامه، اگر شرایط زیر برقرار باشد، این ادعا پذیرفته خواهد شد:

- صاحب حساب این موضوع را که حساب در اختیار دیگری بوده است را کتبا اعلام نماید.

- شخص جدید نیز کتبا این ادعا را تایید نماید.

- سازمان امور مالیاتی مدارکی برای درست بودن این ادعا در دست نداشته باشد.

نکات قابل توجه در رسیدگی به تراکنشهای بانکی

اجازه دهید قبل از ادامه دادن مسیر را مرور نماییم. اداره مبارزه با فرار مالیاتی و پولشویی اطلاعات تراکنشهای بانکی حسابی را برای یک حوزه مالیاتی ارسال نمودهاست. این اطلاعات در کمیتهای که اعضای آن در همین بخشنامه مشخص شدهاند، بررسی میگردند. اگر آنها میان اطلاعات واصله و اظهارات و تکالیف به ثبت رسیده مودی اختلاف زیادی دیدند، کار را به گروه ویژه رسیدگی میسپارند. (در بخشنامه200/1400/79 مورخ 1400/12/8 این گروه ویژه را حذف نموده و عبارت ماموران مالیاتی ذیربط را جایگزین آن میکند. با اینحال برای مشخص بودن و درک بهتر تمایز رسیدگی کنندگان در هر سه مرحله رسیدگی به تراکنشهاس بانکی، ما در این مقاله مرحله پس از کمیته بند یک را همچنان گروه ویژه بررسی خواهیم نامید.)

بخشنامه 200/99/16 در ادامه (بند 9 و بعد آن) وظایف گروههای رسیدگی را بررسی مینماید. آنها باید در رسیدگی خود موارد ذکر شده در بخشنامه را رعایت نمایند. توجه داشته باشید که این بخش یکی از مهمترین ابزارهای دفاع مالیاتی در پروندههای مالیات تراکنشهای بانکی است. براساس بخشنامه، گروههای رسیدگی موظفند بر مبنای قضاوتهای حرفه ای و با استفاده از شواهد کافی اطلاعات را بررسی نمایند. قانون این شواهد کافی را نیز مشخص نمودهاست:

- اقرار کتبی مودی

- اخذ تاییدیه از طرف حساب و ردیابی تراکنشها

- سابقه مودی

- جستجو در سامانههای اطلاعاتی

یک نکته بسیار مهم در این بخشنامه ممنوعیت استفاده از حدس و گمان در مورد فعالیت مودیست. گروه رسیدگی اجازه حدس زدن از روی شواهد و قرائن را ندارد. درحجالیکه بعنوان مثال در مورد گزارشات اعلام نشده 169 عموما ممیز محاسبه میکند که آن خرید یا فروش چه تاثیری بر وجوه شما گذاشته است و برای اعمالب آن روشهای مختلفی برای انتخاب دارد. در مورد رسیبدگی به تراکنشهای بانکی اینطور نیست. در صورت وجود ابهام در فعالیت مودی، گروه ویژه رسیدگی باید با استفاده از شواهد و قرائن و نمونهای از تراکنشهای بانکی نوع فعالیت را اثبات نمایند.

آنچه مودیان باید در مورد مرزها و پیامدهای رسیدگی بدانند.

یک نکته بسیار مهم دامنه پیگیری گروه ویژه رسیدگی به تراکنشهای بانکیست. تا اینجا متوجه شدیم که اداره دارایی به دنبال کشف درآمدهای اظهارنشده و فعالیتهای کتمان نشده فعالان اقتصادی میگردد. مبالغ تراکنش شما ممکن است حاصل از فروش خانه باشند. در اینصورت در صورت احتمالا مالیات آن را بطور مقطوع پرداخت نمودهاید. در ادامه نیز همان مالیات بر درآمد فعالیت کتمان شده نظر مودی را جلب مینماید. اما بند 15 بخشنامه 200/99/16 وظایف گروه رسیدگی را در مطالبه مالیات از قانون مالیات مستقیم فراتر میبرد.

رسیدگیکننده به تراکنشهای بانکی موظف است با توجه به اطلاعات جدید، همزمان با مالیات بر درآمد، مشمول بودن شما در قانون مالیات بر ارزش افزوده را نیز لحاظ نماید. درواقع در این قسمت گروه رسیدگی با توجه به مواردی که عرض شد، فعالیت را تشخیص میدهد و در کنار محاسبه مالیات بر درآمد، با توجه به اینتاکد، وضعیت ارزش افزوده را نیز بررسی میکند. درصورتیکه عنوان فعالیت مودی در یکی از فراخوانهای ارزش افزوده باشد، علاوه بر اصل و جرائم مالیات عملکرد، اصل مالیات ارزش افزوده (9 درصد کل تراکنشهای کشف شده) و جرائم آن هم در انتظار مودی خواهند بود.

پس نکته بسیار مهم در دفاعهای مالیات و اعتراض به مالیات تراکنش بانکی، دید گسترده به اتفاقات آینده است.

بررسی مثال در مورد رسیدگی همزمان ارزش افزوده و عملکرد.

بهروز در بازار میکند و عنوان شغلی او “عمده فروش” مشمول ارزش افزوده است. او همچنین یک مجتمع مسکونی دارد که واحدهای آن را اجاره داده است. اکنون تراکنشهای اجاره این ساختمان در دست بررسی هستند. او نیز مانند بسیاری از افراد اعتقادی به ارائه اظهارنامه املاک اجاری در تیرماه نداشته است. گروه رسیدگی در جریان اجاره املاک نیستند و با توجه به شواهد و مدارک، این مبلغ را به فعالیت او نسبت دادهاند. آیا بهروز دلیل واقعی تراکنشها را اعلام میکند؟

در این حالت او باید به دقت از دو روش مالیات را محاسبه نماید. در ابتدا با کمک جدول ارزش املاک شهر و منطقه ملک مورد اجاره، مالیات واقعی اجاره اجاره نماید و آن را با 30 درصد همان عدد بعنوان جریمه جمع نماید.

از طرف دیگر باید کل میزان تراکنشها را در عدد مربوط به ایتاکد عمده فروشی (حدود 3 تا 7 درصد) ضرب نماید. این عدد درآمد مشمول مالیات او را مشخص میکند. او میتواند با جدول ضرائب مالیات مشاغل سال مورد رسیدگی، مالیات بر درآمدش را محاسبه و برای رسیدن به عدد نهایی مالیات عملکرد (احتساب جریمه) آن را در 1.3 ضرب نماید. اما کار اینجا به پایان نمیرسد. باتوجه به آنچه گفته شد در صورتی که اعلام کند پول ناشی از کاسبی بودهاست، باید 9 درصد تراکنش را نیز بعنوان ارزش افزوده به دولت تقدیم نماید!

در اینجا بسیار مهم است که خود را با چه فعالیتی به اداره دارایی معرفی میکنید. هر عنوان شغلی در گروه خاصی قرار دارد و تکالیف مالیاتی آن متفاوت است. در مثال بالا بهروز باید عدد هر روش را محاسبه و مقایسه نماید. همچینی باید در نظر داشته باشد که اعتراف به داشتن ملک استیجاری او را در سالهای بعد هم مشمول همان مالیات (البته بدون جریمه و با اعمال معافیتهای مربوط به ملک) میکند. از طرف دیگر پذیرفتن آن مقدار پول ممکن است او را به گروه دیگری از مودیان حقیقی انتقال داده و بر تکالیف مالیاتیش بیفزاید (عمده فروشها از سال 1400 دیگر گروه الف نیستند مگر اینکه حجم فروش آنها مشمول قانون شود). توصیه میکنیم در این موارد از راهنماییهای مشاوران مالیاتی استفاده نمایید.

چه واریزیهایی از نظر بخشنامه 200/99/16 قابل رسیدگی نیستند؟

در بندهای زیادی از بخشنامه 200/99/16 این موضوع که تمام مالیغ ورودی درآمد نیستند، در بررسی تراکنشهای بانکی مشکوک قید شده است. دلیل آن هم بسیار مشخص است. اثبات درآمد بودن هر مبلغ با ممیز مالیاتیست و اوست که باید مدارک مثبته در مورد فروش بودن واریزیها رائه کند. این اثبات در هنگام مالیات دستگاههای کارتخوان بسیار ساده است. هر حساب متصل به کارتخوان یا درگاه پرداخت الکترونیکی، قانونا یک حساب تجاریست. بنابراین تمام تراکنشهای آن نیز به فعالیت تجاری مربوط هستند و باید ماخذ محاسبه مالیات باشند. در این محاسبات اثبات درآمد نبودن با مودی است.

اما در رسیدگی به تراکنش بانکی ماجرا کمی متفاوت است. اینجا تعدادی از ورودیها به حسابی که احتمالا تجاری نیست، مشکوک هستند و باید واهیت کار مشهص گردد. حتی در بندهای دیگری از این بخشنامه به این موضوع اشاره شده که دلالان، صاحبان بنگاههای خودرو و املاک و … قطعا گردشهای حساب بالایی دارند. قانونگذار صراحتا قید میکند که نباید تمام ارقام وارد شده به حسابها ماخذ مالیات قرار گیرند.

از طرف دیگر برخی از تراکنشهای بانکی ماهیت درآمدی دارند، اما مالیات آنها به روشی پرداخت گردیده است. بعنوان مثال همان ملک آقا بهروز را در نظربگیرید. همانطور که میدانید درمحاسبه مالیات اجاره اداره دارایی از نرخ مندرج در دفترچه ارزش املاک استفاده میکند و این عدد احتمالا با میزان تراکنش مشابهتی نداشته باشد. همچنین برخی درآمدها نرخ صفر مالیاتی دارند و یا از پرداخت مالیات معاف هستند. در این موارد عدم همخوانی ریال به ریال نمیتواند مبنای عدم پذیرش اظهارات مودی باشد.

تراکنشهایی که ماهیت درآمدی ندارند.

- تراکنش ها ی بانکی مربوط به اعضای هیات مدیره و سهامداران اشخاص حقوقی با تاييد شخص حقوقی مورد نظر

- دریافتی و پرداختی مرتبط به حق شارژ

- دریافتی و پرداختی به حساب بستگان (در صورتی که ماهیت درآمدی آن توسط اداره امور مالیاتی اثبات نشود)

- انتقال بین حسابهای شرکا در مشاغل مشارکتیانتقالی بین حسابهای شخص

- تسهیلات بانکی دریافتی

- تنخواه های واریزی به حساب اشخاص توسط کارفرما با تاييد کارفرمای ذی ربط.

- دریافت ها و پرداخت های سهامداران و اعضای هیات مدیره اشخاص حقوقی که طرف مقابل آن در دفاتر شخص حقوقی در حسابهای دریافتنی و پرداختنی ( جاری شرکا) منظور شده است.

- وجوه دریافتی ناشی از جبران خسارت

- قرض و ودیعه دریافتی و پرداختی

- انتقالی بین حساب های بانکی اشخاص در صورتی که مربوط به درآمد نباشد

- مبالغ دریافتی و پرداختی اشخاص به عنوان واسط باتوجه به فضای کسب و کار اشخاصحقیقی (در صورتی که ماهیت درآمدی آن توسط اداره امور مالیاتی اثبات نشود)

مهمترین سوالات شما در مورد مالیات تراکنشهای بانکی

در این مقاله بطور کلی و جامع در مورد رسیدگی به تراکنشهای بانکی توضیح دادیم. با اینحال این مسائل قانونی در بسیاری موارد گستردگیهای زیادی دارند که در این مقاله مجال پرداختن به آنها نبود. اگر سوال بی پاسخی دارید و یا نگرانی خاصی دارید، هم اینک با ما تماس بگیرید.

مشاوره مالیاتی رایگان آیا تراکنش بانکی مالیات دارد؟هر نوع درآمد در ایران باید به اداره دارایی گزارش شود و آنجا معاف بودن یا نبودنش مشخص گردد. تراکنشهای بانکی به خودی خود مالیاتی ندارند. با اینحال ماموران مالیاتی با پیگیری تراکنشهای بانکی، درآمدها و فعالیتهای کتمان شده افراد را کشف میکنند. درسال 1395 بخشی تحت عنوان دفتر مبارزه با پولشویی و فرار مالیاتی در سازمان امور مالیاتی ایجاد شد که بررسی تراکنشها را برعهده دارد. این دفتر با همکاری بانک مرکزی درحال گسترش الگوریتمهاییست که به کشف بیش از پیش فرارهای مالیاتی کمک کند. درحال حاضر یکی از راههای تشخیص حسابهای مشکوک، میزان واریزی بیش از 100 میلیون تومان در بیش از 35 تراکنش بانکی است. دفتر مبارزه با فرار مالیاتی پس از دریافت گزارش حساب مشکوک، اطلاعات را به ادارات مالیاتی ارسال میکند. حوزه مالیاتی دریافت کننده اطلاعات بسته به شرایط از پنج روز تا دوهفته زمان دارد تا آنها را بررسی نموده و در صورت نیاز به توضیحات شخص را احضار نماید.

تا چه مقدار تراکنش شامل مالیات میشود؟در حال حاضر خود تراکنش بانکی به تنهایی مالیات ندارد. با اینحال اگر ورودی حسابی که قبل بعنوان حساب تجاری به اداره مالیات معرفی نشده باشد از 100 میلیون تومان درماه و 35 تراکنش ورودی بیشتر گردد، این حساب توسط دفتر مبارزه با پولشویی و فرار مالیاتی برای بررسی بیشتر به حوزههای مالیاتی گزارش میگردد. البته درحال حاضر دفتر بازرسی و مبارزه با فرار مالیاتی برای توسعه الگوریتمهای تشخیص مودیان جدید، با بانک مرکزی همکاری میکند.