بخش مهمی از اظهارنامه مالیاتی ما را هزینههای قابل قبول تشکیل میدهند. در واقع بیشتر اختلافات و سوتفاهمها با ممیزین مالیاتی هم در همین تشخیص هزینههاست. قانون مالیات مستقیم ماده 147 و 148 را به تعریف و توصیف هزینههای قابل قبول مالیاتی اختصاص دادهاست. در کنار این مواد قانونی حدود 30 بند، 5 تبصره مهم، 18 آیین نامه، بیش از 20 بخشنامه و دهها دستورالعمل وجود دارند که حدود و شرایط پذیرش این هزینهها را مشخص میکنند. در ادامه به بررسی آنها خواهیم پرداخت.

بررسی مواد 147 و 148 قانون مالیات مستقیم

کلیات هزینههای قابل قبول در ماده 147 قانون مالیات مستقیم

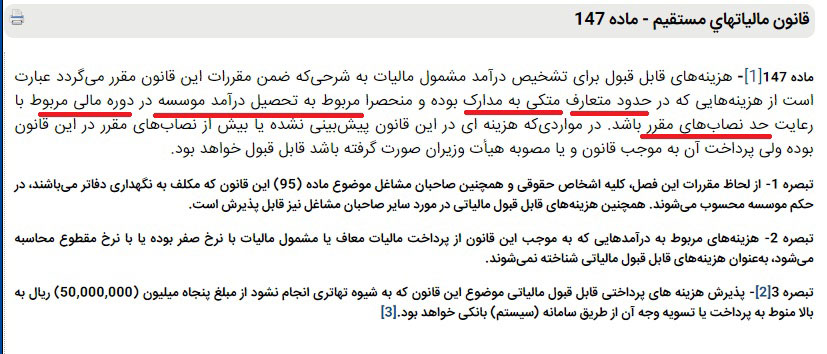

ماده 147 قانون مالیات مستقیم باب تشخیص هزینههای مالیاتی را میگشاید. آنطور که در ابتدای ماده مشخص است، هدف آن اضافه کردن شرایط به مواردیست که قرار است ” در این قانون مقرر گردند”. درواقع تمام آنچه در ماده 148 در مورد هزینههای مورد قبول خواهد گفت باید قبل از پذیرفته شدن بعنوان هزینه قابل قبول مالیاتی، با شروط ماده 147 همخوانی داشته باشند. درواقع این ماده یک هشدار پیش از ورود به ماده 148 است. در واقع قانونگذار پیش از مشخص نمودن مصادیق هزینه قابل قبول، فرمت و شکل هزینه قابل قبول را برای مودی مشخص میکند.

خلاصه نکات مهم ماده 147 قانون مالیات مستقیم در مورد هزینه قابل قبول

تصویر بالا، زیر این شروط مهم خط کشیدهایم. اجازه دهید بطور مفصلتری در مورد آنها و تبصرههای ماده 147 قانون مالیات مستقیم صحبت کنیم:

منظور ماده 147 قانون مالیات مستقیم از حدود متعارف چیست؟

ماده 147 هزینههای قابل پذیرش ذکر شده در ماده 148 قانون مالیات مستقیم را تنها در حدود متعارف میپذیرد. اینجا قانون کمی سلیقهای بنظر میرسد اما همین موضوع جلو بسیاری از سندسازیها را میگیرد. درواقع قانون میزان هزینه شما را با حدود کسب و کار شما میسنجد. بعنوان مثال هزینه تبلیغات در ماده 148 قانون مالیات مستقیم قابل پذیرش است. اما ممکن است ممیز براساس همین بخش از ماده 147 نپذیرد که شما در یک سال درصد زیادی از درآمد خود را صرف تبلیغات نمودهاید. در این موارد عدد هزینه به درآمد شما اضافه میگردد و ممکن است جرائم دیگری نیز در انتظارتان باشد. البته این موارد عموما در اعتراض به مالیات و مرحله توافق با ممیز یا هیأت حل اختلاف مالیاتی قابل رسیدگی و دفاع هستند.

تبصره 3 ماده 147 قانون مالیات مستقیم

تبصره 3 ماده 147 نیز بسیار مهم است. بنابر تبصره 3 ماده 147 قانون مالیات مستقیم، هزینههای بیشتر از 5 میلیون اومان تنها در شرایطی قابل قبول هستند که از طریق سیستم بانکی کشور پرداخت شده باشند. البته این تبصره تنها در مورد معاملات پولیست و تهاتر را شامل نمیشود.

هزینههای قابل قبول مالیاتی که براساس ماده 148 قانون مالیات مستقیم هستند، برای پذیرش در ماده 147 قانون مالیات مستقیم باید متکی به اسناد و مدارک باشند. این موضوع واضحترین شرط برای یک هزینه قابل قبول در ماده 147 قانون مالیات مستقیم است. اکنون با وجود سامانه مودیان این موضوع بسیار سادهتر از قبل بنظر میرسد.

قانون مالیات مستقیم اسناد و مدارک یک معامله صحیح را در ماده 169 مکرر بطور مفصل توضیح داده است. اما آنچه خلاصه وار باید بدانیم داشتن یک فاکتور رسمی از فروشنده با مهر و امضای او و واریز مبلغ در شبکه بانکی کشور به حسابی که بنام صادرکننده فاکتور باشد در بسیاری از موارد کفایت میکند. رعایت این موضوع در رسیدگی به تراکنشهای بانکی نیز بسیار مهم و ضروریست. اینجا دوباره اهمیت تبصره 3 ماده 147 نمایان میگردد. دقت کنید که برقرارنبودن هریک از شروط ماده 147 باعث بی اعتبار شدن هزینههای ماده 148 قانون مالیات مستقیم میگردند.

هزینه قابل قبول براساس ماده 147 مربوط به تحصیل درآمد موسسه در سال مالی موضوع اظهارنامه است.

بنابر ماده 147 قانون مالیات مستقیم، هزینههای قابل قبول مالیاتی منحصرا مربوط به تحصیل درآمد موسسه هستند. این موضوع در ظاهر بسیار ساده است. احتمالا در کسب و کارهای کوچک این موضوعات خیلی به چشم نیایند اما در حسابداری و حسابرسی مودیان بزرگ این مسائل میتوانند چالشهای سنگینی را ایجاد نمایند. این موضوع میتواند خود را در استفاده از امکانات موسسه برای انجام امور مختلف نشان دهد.

هزینههای قابل قبول هرسال مالیاتی تنها از عملیات مربوط به همان سال استخراج میگردند. اینجا پیچیدگیهای فراوان تعدیلات سنواتی اهمیت مییابد. همچنین باید مبالغی مانند ذخیره یبمه، اعتبار ارزش افزوده و … را نیز در نظر داشته باشید.

کدام هزینههای مالیاتی تنها در چارچوب حدنصاب مقرر کارایی دارند؟

ماده 147 قانون مالیات مستقیم پس از بیان نمودن تمام شروط، پذیرش هزینه قابل قبول را منوط به رعایت حدنصاب مقرر میداند. منظور از حد نساب تقریبا مشابه همان عرفی بودن هزینهاست. بسیاری از بندهای ماده 148 قانون مالیات مستقیم تنها درصدی از برخی هزینهها را قابل قبول میدانند. بعنوان مثال هزینه پزداختی به برخی خیریهها و یا خرید لوازم آموزشی برای خانواده کارمندان میتواند هزینه قابل قبول باشد، اما حدودی دارد که در ادامه و در بررسی ماده 148 آنها را بررسی خواهیم نمود.

مصادیق هزینههای قابل قبول در ماده 148 قانون مالیات مستقیم

قطعا مهمترین بخش هزینه قابل قبول مالیات همان بحث قیمت تمام شده محصول یا خدمت شماست. در اکثر موارد این دسته از هزینهها بیشترین میزان را به خود اختصاص میدهند. در رعایت نکات مالیاتی بسیار مهم است که قیمت تمام شده را از هزینه دفتری جدا نمایید. همچنین در این بخش ارائه اسناد و مدارک قابل قبول بسیار مهم است.

توجه کنید که در کنار اظهارنامه، موجودی انبار شما در معاملات فصلی و ارزش افزوده بطور مداوم در حال بررسی است. نظام مالیاتی با این ابزارها میکوشد تا تخمینی از میزان تولید و موجودی انبار شما داشته باشد.

در اینجا اهمیت محاسبه بهای تما شده اهمیت خود را نشان میدهد. بعناون مثال شما کالایی با معافیت ارزش افزوده میفروشید اما خریدهایی دارید که بابتشان ارزش افزوده پرداخت نمودهاید. شما خود مشمول ارزش افزوده نیستید اما ماده 147 و ماده 148 قانون مالیات مستقیم این میزان پرداختی شما را بعنوان هزینه قابل قبول در بهای تمام شده میپذیرند.

خلاصه ماده 148 قانون مالیات مستقیم

ماده 148 قانون مالیات مستقیم، انواع هزینههای قابل قبول مالیاتی را برای اشخاص حقوقی و حقیقی تعیین کرده است. این هزینهها به شرح زیر هستند:

1. هزینههای مربوط به تحصیل درآمد

- هزینههای خرید کالا یا مواد مصرفی

- هزینههای استخدامی متناسب با خدمت کارکنان

- کرایه محل موسسه

- اجارهبهای ماشینآلات و ادوات

- مخارج سوخت، برق، روشنایی، آب، مخابرات و ارتباطات

- وجوه پرداختی بابت انواع بیمه

- حقالامتیاز پرداختی

- حقوق و عوارض و مالیاتهایی که به سبب فعالیت موسسه به شهرداریها و وزارتخانهها و موسسات دولتی و وابسته به آنها پرداخت میشود

- هزینههای تحقیقاتی، آزمایشی و آموزشی

- هزینههای مربوط به جبران خسارت وارده

- هزینههای فرهنگی، ورزشی و رفاهی کارگران

- ذخیره مطالباتی که وصول آن مشکوک باشد

- زیان اشخاص حقیقی یا حقوقی

2. هزینههای مربوط به حفظ و نگهداری دارایی

- هزینههای جزئی مربوط به محل موسسه

- هزینههای مربوط به حفظ و نگهداری محل موسسه

- مخارج حمل و نقل

- هزینههای ایاب و ذهاب، پذیرایی و انبارداری

3. هزینههای مربوط به انجام فعالیتهای تجاری

- حقالزحمههای پرداختی

- سود، کارمزد و جریمههایی که برای انجام عملیات موسسه به بانکها و موسسات مالی و اعتباری پرداختشده یا تخصیصیافته باشد

- بهای ملزومات اداری

- مخارج تعمیر و نگاهداری ماشینآلات و لوازم کار

- هزینههای مربوط به حق عضویت و حق اشتراک

- مطالبات لاوصول

- زیان حاصل از تسعیر ارز

- ضایعات متعارف تولید

- ذخیره مربوط به هزینههای پرداختنی قابل قبول

- هزینههای قابل قبول مربوط به سالهای قبلی

4. هزینههای فرهنگی و هنری

- هزینه خرید کتاب و سایر کالاهای فرهنگی- هنری برای کارکنان و افراد تحت تکفل آنها

5. هزینههای خدمات پس از فروش (گارانتی)

تبصرهها

- هزینههای دیگری که مربوط به تحصیل درآمد موسسه تشخیص داده میشود و در این ماده پیشبینی نشده است، به پیشنهاد سازمان امور مالیاتی کشور و تصویب وزیر امور اقتصادی و دارایی جزء هزینههای قابل قبول پذیرفته خواهد شد.

- مدیران و صاحبان سرمایه اشخاص حقوقی در صورتیکه دارای شغل موظف در موسسات مذکور باشند جزء کارکنان موسسه محسوب خواهند شد.

- در محاسبه مالیات شرکتها و اتحادیههای تعاونی، ذخایر موضوع بندهای (1) و (2) ماده (15) قانون شرکتهای تعاونی و در مورد شرکتها و اتحادیههایی که وضعیت خود را با قانون بخش تعاونی اقتصاد جمهوری اسلامی ایران تطبیق دادهاند یا میدهند، ذخیره موضوع بند (1) و حق تعاون و آموزش موضوع بند (3) ماده (25) قانون اخیرالذکر جزء هزینه محسوب میشود.

توضیحاتی در مورد نحوه محاسبه هزینههای قابل قبول مالیاتی

- هزینههای قابل قبول مالیاتی، هزینههایی هستند که با هدف تحصیل درآمد انجام میشوند و از طریق رسیدگی به دفاتر مودی و با توجه به مقررات احراز میگردند.

- هزینههای قابل قبول مالیاتی، در محاسبه درآمد مشمول مالیات مودی کسر میشوند و موجب کاهش مالیات پرداختی میشوند.

- هزینههای قابل قبول مالیاتی باید مستند به مدارک و اسناد معتبر باشند.

- در صورتی که هزینهای به عنوان هزینه قابل قبول مالیاتی قابل قبول نباشد، مودی موظف است آن را در محاسبه درآمد مشمول مالیات خود منظور کند.

نمونههایی از هزینههای قابل قبول مالیاتی بر اساس ماده 148 قانون مالیات مستقیم

- هزینه خرید مواد اولیه برای تولید کالا

- هزینههای حمل و نقل مواد اولیه و کالا

- هزینههای دستمزد کارگران

- هزینههای انرژی و آب و برق

- هزینههای اجاره محل کارخانه یا کارگاه

- هزینههای تبلیغات و بازاریابی

- هزینههای آموزش کارکنان

- هزینههای تعمیر و نگهداری ماشینآلات

- هزینههای مالی (مانند سود و کارمزد تسهیلات بانکی)

دقت داشته باشید که این هزینهها در صورتی قابل قبول هستند که شروط ماده 147 قانون مالیات مستقیم در مورد آنها صادق باشند.

هزینه قابل قبول مربوط به پرسنل

ممیزان مالیاتی به لیست بیمه شما دسترسی دارند. بنابراین آنچه بعنوان هزینه قابل قبول به اداره مالیات ارائه میکنید، باید با پرونده بیمه شما تطابق داشته باشد.

این هزینهها برای کارکنان در ماده 148 قانون مالیات مستقیم قابل قبول هستند:

- حقوق اصلی شخص مطابق با قرارداد و بیمه

- میزان بهای تمام شدهای که بعنوان مزایای غیر نقدی به پرسنل پرداخت نمودهاید.

- مزایای غیر مستقیم مانند پاداشها، اضافهکاریها و … که به پرسنل پرداخت شدهاند.

- هزینهای که بابت درمان یا بیمههایی نظیر حوادث، عمر و … از طرف و برای نیرو خرج نمودهاید.

- مبلغ بازنشستگی، وظیفه، پایان خدمت نیز هزینه قابل قبول ماده 148 قانون مالیات مستقیم هستند.

- هزینههای مربوط به خسارت اخراج و بازخرید را نیز میتوانید بعنوان پزینه قابل قبول در اظهارنامه درج نمایید.

- هزینه پرداختی به تامین اجتماعی به میزان 3 درصد حقوق پرداختی به نیرو نیز هزینه قابل قبول است. توجه کنیم که نمیتوانید آن بخش از حقوق پرداختی را که در هنگام واریز از طرف نیرو به تامین اجتماعی میپردازید را دوباره و بطور جداگانه بعنوان هزینه مطرح نمایید. این موضع در مورد مالیات حقوق نیز صدق میکند.

- خرید محصولات فرهنگی هنری برای پرسنل و خانواده آنها نیز میتواند یکی دیگر از هزینههای قابل قبول مالیاتی باشد. بند 28 ماده 148 قانون مالیات مستقیم این هزینهها را تا سقف 5 درصد معافیت ماده 84 میپذیرد. این یکی از همان حدودیست ماده 147 قانون مالیات مستقیم آنها را مطرح نموده بود.

- ماده 148 قانون مالیات مستقیم هزینه ایاب ذهاب و پذیرایی را نیز مورد قبول میداند. با اینحال در این موارد شروط ماده 147 قانون مالیات مستقیم برای قابل پذیزش بودن هزینه پررنگ میشوند. آیا این هزینهها در راستای درآمد زایی مجموعه هستند؟ آیا در قرارداد پرداخت هزینه ایاب ذهاب شخص را قید نمودهاید؟

- حق الزحمههایی که پرداخت کردهاید (حتی هزینه مربوط به بازرسی قانونی) نیز قابل قبول هستند.

هزینههای قابل قبول مربوط به ساختمان محل کسب

- میزان اجاره محل کسب براساس بند 3 ماده 148 قانون مالیات مستقیم یک هزینه قابل قبول است. این موضوع به مالیات تکلیفی ارتباطی ندارد. شما مبلغی را بعنوان اجاره با صاحب ملک توافق نمودهاید که بخشی از آن را با توجه به قوانین مواد 52 و 53 قانون مالیات مستقیم بعنوان مالیات تکلیفی پرداخت مینمایید. کل این مبلغ اجاره شماست و و آنرا بعنوان هزینه قابل قبول ماده 147 و ماده 148 معرفی مینمایید. شما نمیتوانید همزمان در محل دیگری پرداخت این مالیات تکلیفی را به هزینههای خود اضافه نمایید.

- ماده 148 و 147 قانون مالیات مستقیم هزینههای جزئی نگهداری ساختمان که از نظر عرفی با مستاجر هستند نیز هزینه قابل قبول شما بحساب میآورد. شرط استفاده از این بند مستاجر بودن شما در محل کسب است.

- اگر مالک محل کار خود هستید، هزینههای نگهداری از آن ملک بر اساس ماده 148 و 147 قانون مالیات مستقیم، هزینه قابل پذیرش و قابل قبول مالیاتی هستند.

در این موارد یک نکته بسیار مهم از تاثیر ماده 147 قانون مالیات مستقیم بر مصادیق ماده 148 قانون مالیات مستقیم و هزینههای قابل قبول مالیاتی است. همانطور که عرض شد یک شرط قابل قبول بودن هزینه، انجام آن در راستای کسب درآمد است. به همین سبب ممکن است ممیزان مالیاتی هزینههای مربوط به تغییر دکوراسیون، پارتیشن بندیها و … که مربوط به تعمیر و نگهداری نیستند را نپذیرند.

ضایعات متعارف هزینه قابل قبول ماده 148 قانون مالیات مستقیم

منظور قانونگذار از ضایعات متعارف در بند 25 ماده 148 قانون مالیات مستقیم، ضایعاتی است که در فرآیند تولید به طور معمول و طبیعی اتفاق میافتد. این ضایعات معمولاً به دلایل مختلفی مانند:

- نقص مواد اولیه

- خطای انسانی

- عوامل طبیعی

به وجود میآیند.

برای مثال، در فرآیند تولید سیمان، ضایعاتی مانند گرد و غبار، سنگهای ریز و قطعات نامنظم سیمان به وجود میآیند. این ضایعات به طور معمول و طبیعی در فرآیند تولید سیمان اتفاق میافتند و قابل اجتناب نیستند.

ضایعات متعارف، هزینههای قابل قبول مالیاتی هستند و در محاسبه درآمد مشمول مالیات مودی کسر میشوند. این امر موجب کاهش مالیات پرداختی مودی میشود.

برای اینکه ضایعات متعارف به عنوان هزینه قابل قبول مالیاتی محسوب شوند، باید شرایط زیر را داشته باشند:

- ضایعات باید ناشی از فرآیند تولید باشد.

- ضایعات باید در حد متعارف باشد.

- ضایعات باید مستند به مدارک و اسناد معتبر باشد.

در صورتی که ضایعات متعارف شرایط فوق را نداشته باشند، به عنوان هزینه قابل قبول مالیاتی محسوب نمیشوند.

در ادامه، به برخی از نمونههای ضایعات متعارف اشاره میکنیم:

- ضایعات مواد اولیه

- ضایعات محصول نهایی

- ضایعات سوخت و انرژی

- ضایعات آب و فاضلاب

- ضایعات ضایعات

مودیها برای اینکه از مزایای کسر ضایعات متعارف به عنوان هزینه قابل قبول مالیاتی بهرهمند شوند، باید ضایعات خود را به طور دقیق محاسبه و مستند کنند. همچنین، باید مدارک و اسناد مربوط به ضایعات خود را در اختیار سازمان امور مالیاتی قرار دهند.

با اینحال در نظر داشته باشید که این موضوع ممکن است در رسیدگی مالیاتی آنطور که شما دوست دارید پیش نرود. ماده 148 قانون مالیات مستقیم صراحتا ضایعات متعارف را هزینه قابل قبول مالیاتی میداند. اما بسیاری از موارد ممیزان مالیاتی میزان بیش از 5 درصد را با استناد به شروط ماده 147 قانون مالیات مستقیم به سادگی نخواهند پذیرفت. اینجاست که شما باید با مراجعه به مراجع ذیصلاح مانند اداره صنایع و یا جهاد کشاورزی درصد استاندارد و متعارف ضایعات تولید را استعلام و در رسیدگی مالیاتی به ممیزین سازمان امور مالیاتی در جهت قبول کل هزینه ضایعات ارائه نمایید.

تعریف دقیق ضایعات مد نظر ماده 148 قانون مالیات مستقیم

نکته بسیار مهم در ارائه هزینههای قابل قبول، ارائه آنها در جای درست و مناسب است. دقت کنید که ضایعات آن دسته از محصولات شما هستند که آنها را در پروسه تولید محصول نهایی ایجاد میکنید. بعنوان مثال زمانیکه 25 تن کلوخه معدنی میخرید م 3 تن آن بعنوان خاکه قابل استفاده در خط تولید شما نیست، درواقع خاکه بار ضایعات واحد معدنیست که شما با همان قیمت محصول نهایی خریدهاید.

در این موارد یا مواردی که ماده اولیه در مراحل تولید اتلاف شود، هزینه وارده دیگر ذیل بند 25 ماده 148 قانون مالیات مستقیم و بعنوان ضایعات متعارف تولید قابل قبول نیست. شما در این حالت دچار خسارت شدهاید و باید از طریق بند 9 ماده 148 قانون مالیات مستقیم عمل نمایید. در نظر داشته باشید که تنها شروط پذیرش خسارت، همان سه شرطی هستند که در خود بند 9 ماده 148 قانون مالیات مستقیم ذکر شده اند:

- خود خسارت محقق باشد.

- موضوع و میزان آن مشخص باشد.

- طبق مقررات قانون یا قراردادهای موجود جبران آن به عهده دیگری نبوده یا در هر صورت از طریق دیگران جبران نشده باشد.

سازمان امور مالیاتی در ادامه وطی یک آیین نامه شروط دیگری نیز به آن میافزاید که به مرو زمان اعتبار بندهای آن توسط دیوان نقض میگردند.

ارائه خسارت بعنوان هزینه قابل قبول مالیاتی ماده 147 و 148 قانون مالیات مستقیم

در طول زندگی حوادث بطور پیوسته در کمین ما هستند. کسب و کار ما نیز در مورد حوادث و تصادفات مصون نیست. هر لحظه ممکن است بنابه یکبی احتیاطی یا شانس بد مشکلی برای محیط کار ما پیش آید. همچنین ممکن است خسارات از عهده کنترل ما نباشند.

از منظر قانون مالیات مستقیم شما میتوانید خسارات را بعنوان هزینه قابل قبول مالیاتی ارائه کنید. بااینحال این موضوع شرطها و قیود مهمی دارد که باید حتما اعمال نمایید. عدم توجه به این مسائل میتواند دردسر بزرگی ایجاد نماید. هرچه باشد گاهی ممکن است خسارت وارده به یک کسب و کار بسیار بزرگ باشد و آن واحد صنفی را تا مدتها ضررده نگاه دارد. به همین دلیل بسیار مهم است که این خسارت در قالب خواسته شده در ماده 147 قانون مالیات مستقیم ارائه گردد.

بند 9 ماده 148 قانون مالیات مستقیم هم بطور مستقیم هزینه وارد شده در اثر خسارت را بعنوان هزینه قابل قبول مالیاتی میپذیرد. هرچه باشد اینکه واحدی که دچار مسائلی مانند حریق و … شده است قطعا درگیر ضرر ناگهانی و پیش بینی نشده میگردد و عدالت مالیاتی حکم میکند که این موضوع در محاسبات مالیات تاثیر ایجاد نماید.

شروط بند 9 ماده 148 قانون مالیات مستقیم برای پذیرش خسارت بعنوان هزینه

بند 9 ماده 148 قانون مالیات مستقیم برای پذیرش خسارت بعنوان هزینه قابل قبول مالیاتی چند شرط دارد:

- وجود خسارت محقق باشد. این شرط بدین معناست که شما حتما بتوانید وقوع خسارت را با مدارک مثبته نشان دهید. این موضوع هم دشوار نیست. در هنگام وقوع حوادث قطعا با مراکزی برای کنترل و پیگیری در تماس بودهاید. مواردی مانند گزارش آتش نشانی، پلیس، نماینده دادگستری و … میتوانند مدرک شما برای اثبات وجود خسارت باشند.

- برای پذیرش خسارت بعنوان هزینه قابل قبول مالیاتی باید موضوع و میزان خسارت مشخص باشد. برای این موضوع نیز قطعا مواردی مانند گزارش دستگاههای ذی ربط و علی الخصوص گزارشی از نماینده دادگستری بسیار راه گشاست.

- یک نکته بسیار مهم هم اینست که کسی نباید این خسارت را جبران نموده باشد. درواقع از منظر ماده 148 قانون مالیات مستقیم اگر بیمه، شخص یا نهاد دیگری خسارت شما را جبران نمودهباشد، دیگر نمیتوانید میزان آن را بعنوان هزینه قابل قبول مالیاتی ارائه کنید.

یک نکته بسیار حیاتی در این مورد آیین نامه اجرایی بند 9 ماده 148 قانون مالیات مستقیم است. متاسفانه در ابتدای تصویب آیین نامه، شرط پذیرش خسارت بعنوان هزینه قابل قبول مالیاتی این بود که خسارت را تا نهایتا سه ماه پس از وقوع به سازمان گزارش دهید.

این موضوع دردسرهای فراوانی را در هنگام رسیدگی برای مودیانی که خسارت دیده بودند ایجاد مینمود. فرض کنید مغازهای سوخته است و سرمایهای دود شده و کاسب باید مالیات میپرداخت!

به همین سبب این بند آیین نامه اجرایی بند 9 ماده 148 قانون مالیات مستقیم به موجب دادنامه شماره 9909970905810756 مورخ 1399/06/18 که طی بخشنامه شماره 210/99/56 مورخ 1399/07/21 ابلاغ شده است، ابطال گردید. پس اکنون دیگر این شرط وارد نیست و شما میتوانید در هنگام ارائه اظهارنامه سالی که خسارت دیدهاید، میزان آن را بعنوان هزینه قابل قبول ارائه کنید. برای مشاهده آیین نامه بند 9 ماده 148 قانون مالیات مستقیم کلیک کنید.