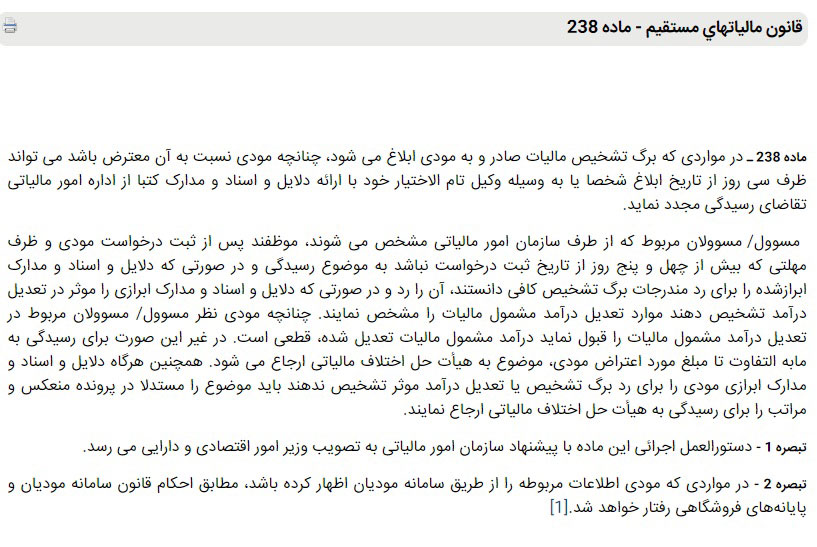

ماده 238 قانون مالیات مستقیم دومین گام در مسیر اعتراض به مالیات است. در ابتدای کار یک حوزه مالیاتی برای شخصی یک برگه تشخیص ارسال نموده است. شخص فکر میکند این مالیات درمورد درآمدش عادلانه نیست و باید زوایای آن را بررسی نماید.

در مقاله قبل به بررسی ماده 237 قانون مالیات مستقیم پرداختیم. دریافتیم که ماموران مالیاتی گزارشات و محاسبات منتج به تشخیص مالیات ما را با استانداردهای مشخصی ذخیره میکنند. پس از تایید این موارد توسط مدیران مالیاتی، نتیجه آن تحت عنوان برگه تشخیص به ما ابلاغ میگردد. در این میان قوانین مالیاتی این حق را برای مودی محفوظ داشته اند که بتواند منابع مورد استفاده در محاسبه مالیاتش را که تحت عنوان گزارش رسیدگی بایگانی شدهاند، ببیند و بخواند.

جدول محتوا

مودی ممکن است پس از مشاهده گزارش رسیدگی آن را بپذیرد و یا ممکن است پس از مشورت با یک مشاور مالیاتی تصمیم بگیرد به برخی از مفاد آن اعتراض نماید. موضوعات و مقررات ماده 238 قانون مالیات مستقیم بطور خلاصه در مورد مواردیست که شما از ماموران حوزه میخواهید پرونده شما را دوباره مورد بررسی قرار دهند. در این زمان شما باید موارد، دلایل و مدارکی را در تایید ادعای خود به اداره امور مالیاتی تحویل دهید.

این نکته بسیار مهم را بخاطر بسپارید که مبلغی که خود شما در اظهارنامه عملکرد بعنوان سود اعلام نمودهاید، کاملا قطعی و مالیات آن تقریبا غیر قابل تغییر است. در مراحل اعتراض (چه ماده 238 قانون مالیات مستقیم و یا مراحل بعد) اختلاف بر سر تفاوت عدد مورد ادعای شما و عدد اعلامی ممیز مالیات است.

مسئله دیگری که باید حتما در هنگام ثبت اعتراض ماده 238 قانون مالیات مستقیم انتخاب توجه نمایید، انتخاب نماینده هیأت است. سه عضو هیأت حل اختلاف مالیاتی را تشکیل میدهند. یکی از آنها نماینده سازمان امور مالیاتی و یکنفر قاضیست. نفر سوم را باید شما انتخاب نمایید. شما باید نام ارگان یانهادی که میخواهید بعنوان نفر سوم در هیأت حل اختلاف مالیاتی نمایدهای داشته باشد را در همین درخواست ماده 238 قانون مالیات مستقیم بنویسید.

بررسی ماده 238 قانون مالیات مستقیم

ماده 238 قانون مالیات مستقیم به شما 30 روز پس از دریافت برگه تشخیص مهلت اعتراض میدهد. درحال حاضر باید این اعتراض را بصورت آنلاین و با استفاده از سامانه my.tax.gov.ir ثبت نمایید. بهتر است پیش از ثبت این اعتراض مسئول رسیدگی به پرونده خود را حضوری نیز ملاقات نمایید. حوزه مالیاتی اززمان دریافت اعتراض شما 45 روز فرصت رسیدگی مجدد دارد. در این رسیدگی یکی از حالات زیر پیش میآیند:

- ممیزان مالیاتی ادله و مدارک شما بطور کامل قبول میکنند.

- ماموران مالیاتی بخش یا تمام ادعای شما را مردود دانسته و اعتراض را رد میکنند.

در این هنگام پرونده شما وارد مرحله جدید میشود. شما نیز ممکن است نظر ممیزان را پس از بررسی مجدد بپذیرید یا آن را مردود بدانید. درهردوحالت آن بخش از مالیات که هردوطرف در موردش توافق دارند قطعیست و باید پرداخت شود. برای تعیین تکلیف مبلغ مورد اختلاف نیز باید پرونده خود را به هیأت حل اختلاف مالیاتی (ماده 244 قانون مالیات مستقیم) ارجاع دهید.

نکته مهم دیگر دلیل موجهی برای اعتراض است. قطعا ما در اکثر موارد به مالیات خود معترض هستیم و همواره معتقدیم باید کمتر باشد. این طبیعیست که نخواهیم درآمدمان را با کسی تقسیم نماییم. با اینحال باید قواعد و قوانین را نیز در نظر بگیریم. اگر فکر میکنید مالیات شما عادلانه نیست، باید دلیلی بر اساس همان قوانینی که این عدد را در مورد شما تشخیص داده است، ارائه نمایید. این موضوع هم از این حالتها خارج نیست:

- باید ثابت کنید فروش واقعی شما کمتر از میزانیست که ممیز محاسبه نمودهاست.

- راه دیگر اینست که نشان دهید برخی از هزینههای شما در تعیین سود نهایی درست نیست. در این مورد باید بطور دقیقی با هزینههای قابل قبول مالیاتی آشنا باشید.

- بررسی کنید که آیا در تعیین عدد نهایی جریمه مالیاتی نیز وجود دارد؟ در صورت مثبت بودن پاسخ، آیا میتوان بنوعی آن را رفع نمود؟

- ثابت کنید که مشمول یکی از قوانین مربوط به تخفیفات یا نرخ صفر مالیاتی بودهاید.

توافق با ممیز مالیات به زبان ساده

ماده 238 قانون مالیات مستقیم در آیین نامه اجرایی مربوط به تبصره یک به شما این امکان را میدهد تا مدارک جدید برای رد نظریه ممیز به او ارائه نمایید. بعنوان مثال:

- شما ممکن است در مورد مالیات تراکنشهای بانکی بتوانید نظر او را در مورد دلیل تراکنشها تغییر دهید.

- در این توافق شما میتوانید اثبات کنید که تراکنشها مربوط به کسب و کاری با اینتاکد متفاوتی هستند.

- شرکاها عموما در مرحله توافق ذیل ماده 238 قانون مالیات مستقیم و آیین نامه اجرایی تبصره یک آن، در مورد هزینههای قابل قبول خود بحث میکنند.

- عموما پذیرش ذخیره بیمه و تعدیلات سنواتی اشخاص حقوقی در همین مرحله توافق به سرانجام میرسند.

در بسیاری از موارد از جمله برای شرکتها و اشخاص حقوقی، توافق ماده 238 اختلافات را حل میکند. در بسیاری از موارد دیده شده است که برخی پیشنهادی مانند تبصره 100 اشخاص حقیقی به اشخاص حقوقی ارائه میکنند. آنها عددی به مودی اعلام نموده و پیشنهاد میکنند آن را بپذیرد و مورد رسیدگی دقیق قرار نگیرد.

اگرچه این موضوع در ابتدا خوش آیند بنظر میرسد، اما میتواند مشکلات و دردسرهای بسیار بزرگی ایجاد نماید. توجه نمایید که نحوه تشخیص درآمد و مالیات شما بسیار مهم است. شما عددی را میپردازید و در جریان دقیق بررسی اسناد خود قرار نمیگیرید و بنوعی در مسیر رویه واحد قرار نخواهید داشت. این موضوع ممکن است در رسیدگیهای بعدی خطرات و جرائمی را متوجه شما کند.

درواقع مرحله توافق با ممیز ذیل ماده 238 قانون مالیات مستقیم و آیین نامه اجرایی تبصره یک آن از مراحل رسمی اعتراض به مالیات محسوب نمیگردد. این مرحله یک فرصت برای بررسی مجدد و رفع ابهامات مربوط به برگ تشخیص شماست.

دستورالعمل اجرایی ماده 238 اصلاحیه 1400/3/2در تکمیل تبصره

همانطور که در تبصره 1 ماده 238 میبینید، این ماده باید در چارچوب یک دستورالعمل اجرایی گردد. وزیر محترم اقتصاد این دستورالعمل را در تاریخ 1400/10/11 ابلاغ نمود. با اینحال پس از آن اصلاحیهها و حذفیات زیادی در مورد دستورالعمل اجرایی ماده 238 قانون مالیات مستقیم اعمال گردید. فایل زیر بروزترین نسخه این دستورالعمل را در برگرفته است. با اینحال اگر به مواد حذف شده یا تغییر یافته آن نیاز دارید، اینجا کلیک کنید.

خلاصه دستورالعمل اجرایی ماده 238 و توافق با ممیز

در اجرای تبصره 1 ماده 238 قانون مالیات های مستقیم اصلاحی، مودیان مالیاتی می توانند پس از ابلاغ برگ تشخیص مالیات یا برگ ابلاغ نتیجه رسیدگی یا برگ مطالبه/ استرداد صادره، ظرف مدت 30 روز از تاریخ ابلاغ، به صورت کتبی از اداره امور مالیاتی ذی ربط درخواست رسیدگی مجدد نمایند.

مراحل رسیدگی مجدد

- حوزه کاری اعتراضات و شکایات، پرونده مالیاتی را همراه با مستندات ارائه شده از سوی مودی، به مسئول/ مسئوالن مربوط ارسال می نماید.

- مسئول/ مسئوالن مربوط، حداکثر ظرف 45 روز از تاریخ ثبت اعتراض مودی در سامانه، به اعتراض مودی رسیدگی و نتیجه را به صورت زیر اعلام می نمایند:

- در صورتی که اعتراض مودی را نپذیرند، نظر خود را به مودی اعلام می نمایند. در این حالت، اگر مودی نظر مسئول/ مسئوالن مربوط را بپذیرد، پرونده از لحاظ درآمد مشمول مالیات مختومه می شود.

- در صورتی که اعتراض مودی را بپذیرند، درآمد/ مأخذ مشمول مالیات را تعدیل می نمایند. در این حالت، مودی باید نظر مسئول/ مسئوالن مربوط را تأیید یا رد نماید. در صورت تأیید، پرونده از لحاظ درآمد مشمول مالیات مختومه می شود. در صورت رد، پرونده برای رسیدگی به مابه التفاوت تا مبلغ مورد اعتراض مودی، به هیات حل اختلاف مالیاتی ارجاع می شود.

ارجاع پرونده به هیات حل اختلاف مالیاتی

در صورتی که مودی نسبت به درآمد/ ماخذ مشمول مالیات تعدیل شده اعتراض داشته باشد، پرونده برای رسیدگی به مابه التفاوت تا مبلغ مورد اعتراض مودی، به هیات حل اختلاف مالیاتی ارجاع می شود. در این مرحله، صرفا موارد اعتراضی که مودی کماکان به آن معترض بوده و در مرحله رسیدگی مجدد موضوع ماده 238 قانون مالیات های مستقیم توسط مسئول/ مسئوالن مربوط مورد پذیرش واقع نشده است، قابل طرح و رسیدگی خواهد بود.

نتیجه گیری

پس از ابلاغ برگ تشخیص یا مطالبه/ استرداد، چنانچه مودی در اجرای ماده 238 قانون مالیات های مستقیم اختالفات خود با اداره امور مالیاتی را رفع نماید، پرونده از لحاظ درآمد مشمول مالیات مختومه تلقی می گردد و پس از آن انصراف از توافق انجام شده با مسئول/ مسئوالن مربوط و پذیرش درخواست احاله پرونده به هیات حل اختلاف مالیاتی، امکان پذیر نخواهد بود.

نکات مهم دستورالعمل اجرایی ماده 238 مالیات

- مهلت اعتراض به برگ تشخیص مالیات 30 روز پس از بلاغ رسمی آن است.

- مودی در صورت اعتراض باید اسناد و مدارک خود را در این مهلت به حوزه مالیاتی تحویل دهد.

- ثبت اعتراض از دو روش نامه درخواست کتبی حضوری در محل حوزه صادرکننده برگ تشخیص و یا ثبت در سامانه MyTax مورد قبول است.

- اشخاص میتوانند در این نامه و ضمن ارائه اسناد و ادله، نماینده خود در هیأت حل اختلاف مالیاتی را نیز معرفی نمایند.

- مسئول رسیدگی به اعتراض را سازمان مشخص میکند.

- حوزه دریافت کننده اعتراض باید متن و مدارک ارائه شده توسط مودی را در مهلت مقرر (همان 30 روز از زمان دریافت ابلاغ توسط مودی) بصورت الکترونیکی برای مسئول یاد شده ارسال نماید.

- نمایندگان سازمان برای بررسی و ارائه پاسخ به اعتراض مودی ذیل ماده 238 قانون مالیات مستقیم، 45 روز فرصت دارند.

- مسئولان رسیدگی در صورت رد کردن درخواست مودی باید نتیجه را بصورت الکترونیکی و از طریق سامانه به او اطلاع دهند.

- اگر مودی رد شدن اعتراض را بپذیرد، باید موافقت خود را در جلسهای حضوری و یا از طریق سامانه اعلام نماید.

- در صورت عدم پذیرش مودی، موضوع اعتراض از ماده 238 قانون مالیات مستقیم خارج و به هیأت حل اختلاف اراجاع میگردد.

- اگر مودی توافق در ماده 238 را بپذیرد، مالیاتش مختومه خواهد بود و نمیتواند به هیأت حل اختلاف مراجعه نماید.

- هیأت حل اختلاف تنها مواردی را بررسی میکند که مودی در ماده 238 به آنها اعتراضی نموده که توسط مسئولین رسیدگی به اعتراض اولیه قبول نشدهاند.

- بررسی کنندگان اعتراض باید مواردی مانند اطلاعات اولیه اظهارنامه، اعتراضات، اصلاحیات و … را در سامانه جامع مالیاتی ثبت نمایند.

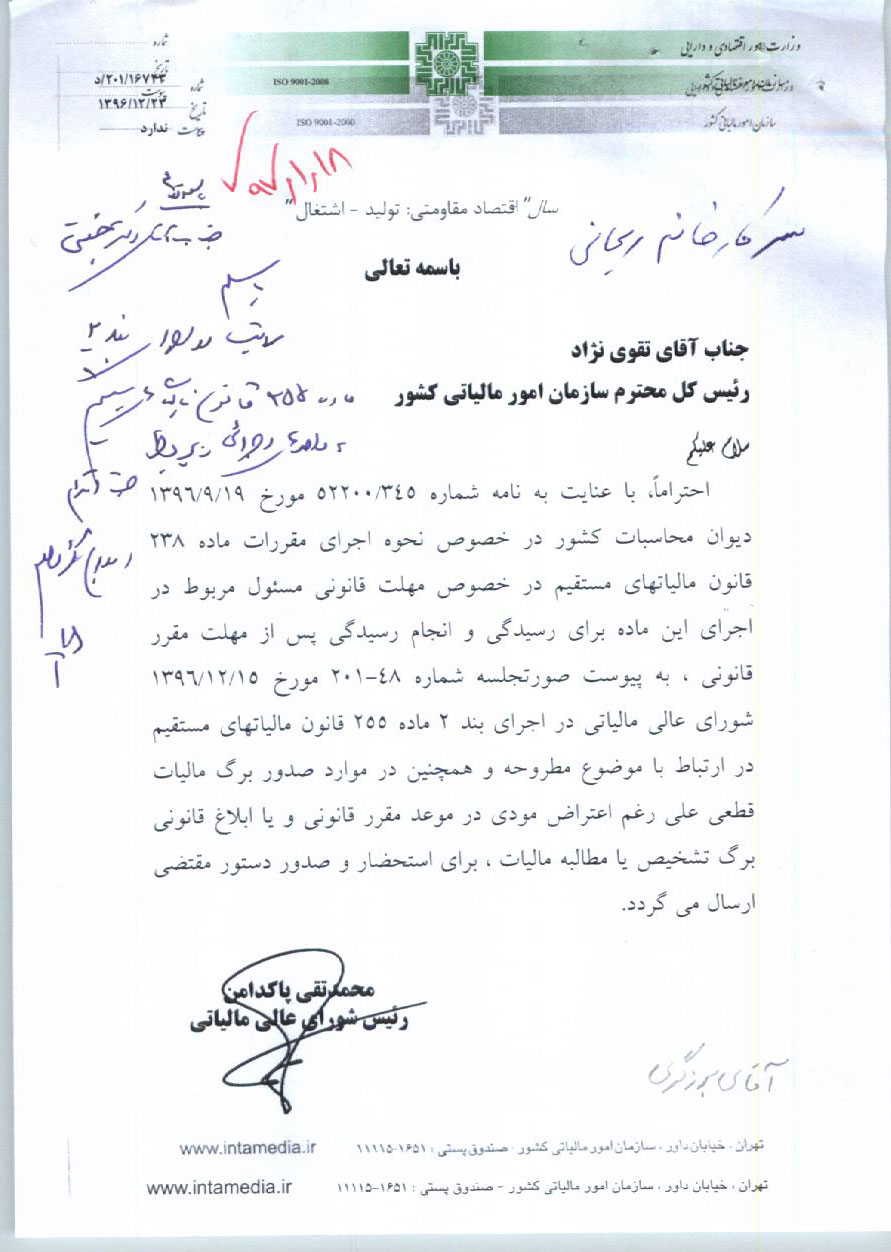

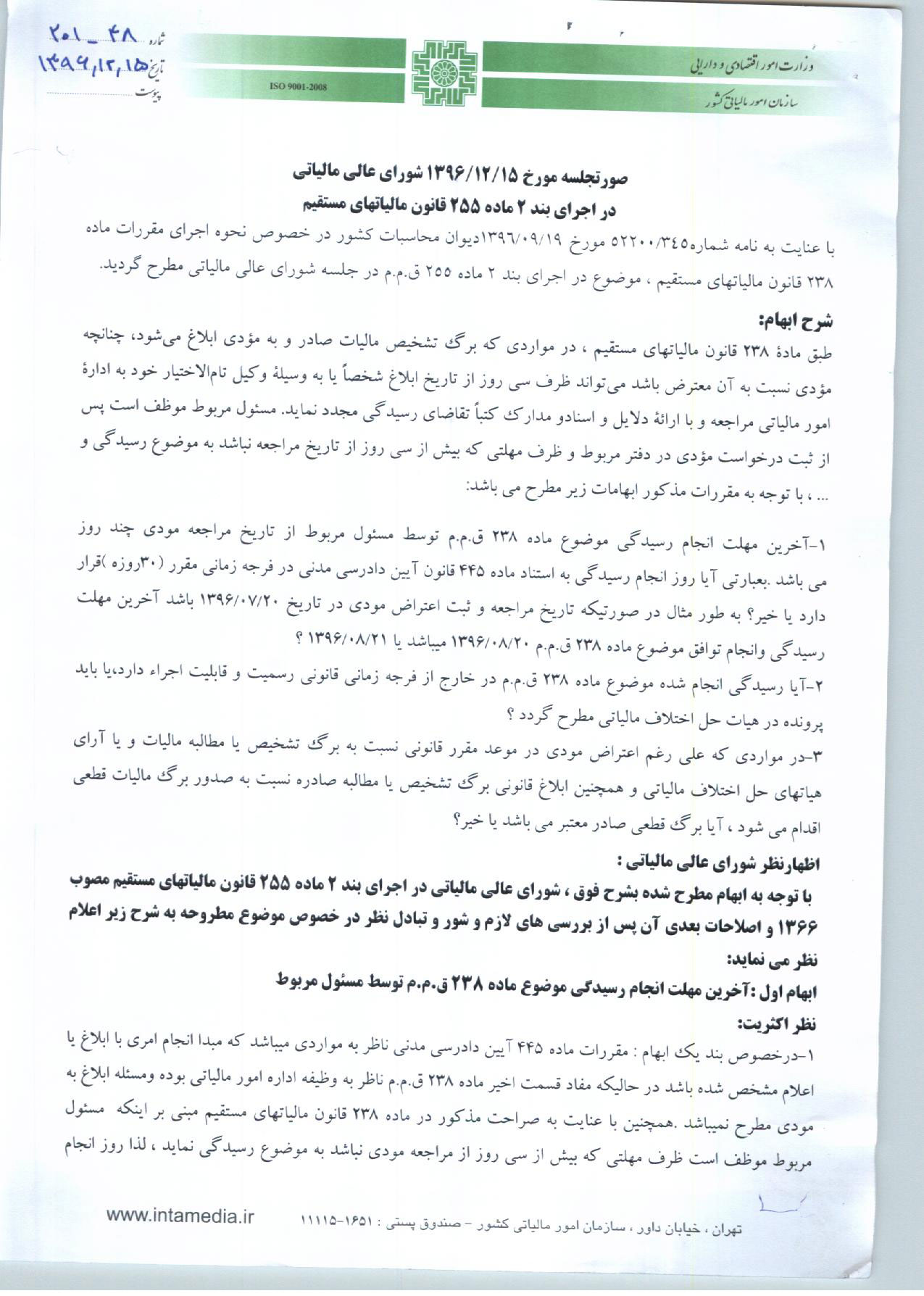

رفع چند ابهام از تبصره 2 ماده 238 قانون مالیات مستقیم

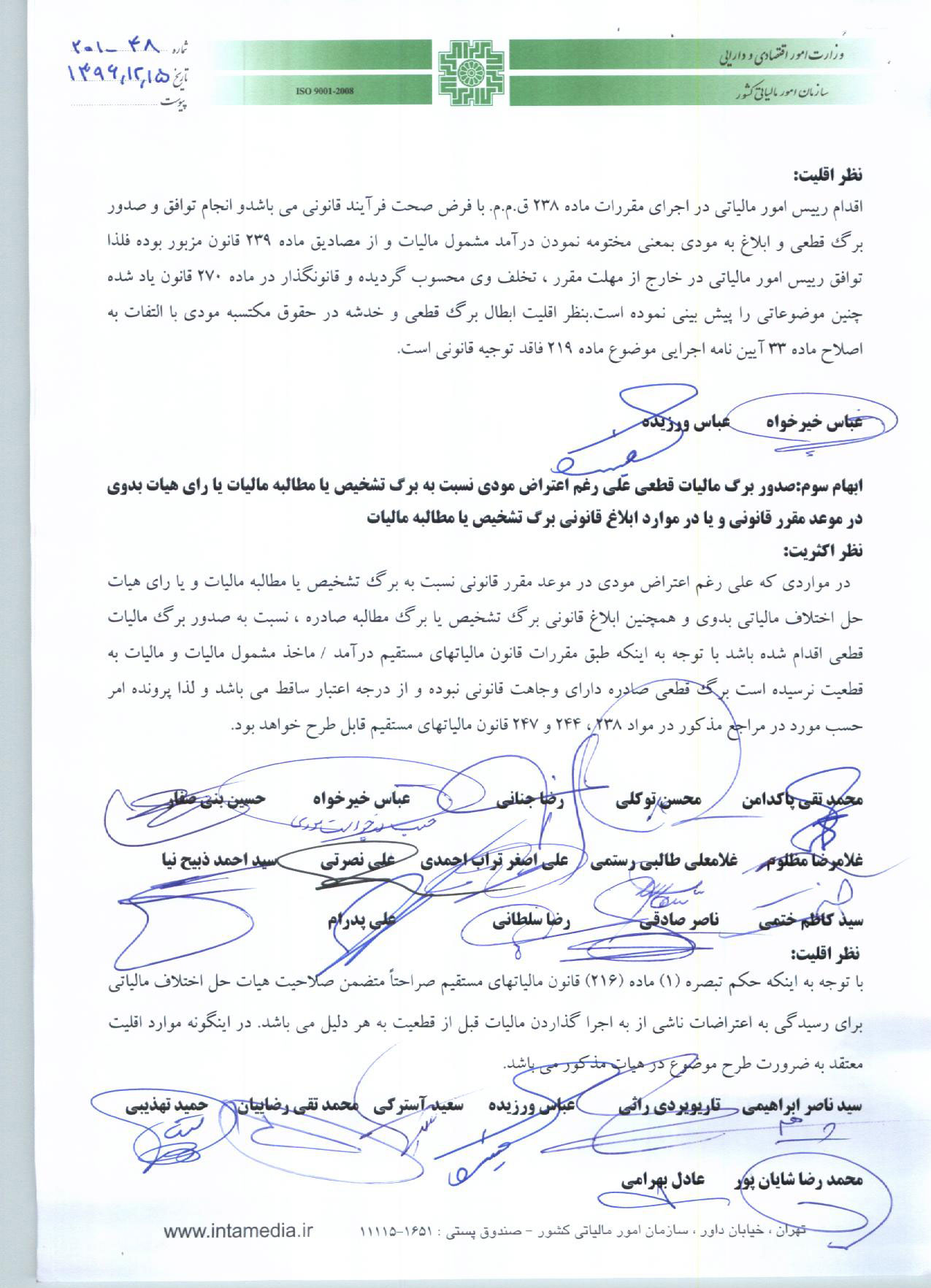

ماده 238 و آیین نامه اجرایی آن در هنگام اجرا با برخی چالشها و ابهامات روبرو بودند. به همین سبب شورای عالی مالیاتی به رفع ابهامات آن پرداخت. رای شماره 48-201 شورا در تاریخ 1396/12/15 در مورد این ابهامات بسیار مهم و راهگشاست.

- ابهام اول: آخرین مهلت برای رسیدگی مجدد توسط سازمان امور مالیاتی دقیقا چند روز است؟ این بهام از جهت شباهت با مقررات ماده 445 آیین دادرسی مدنی بوجود آمدهاست. ماده 455 آیین دادرسی مدنی در مورد مهلت از زمان ابلاغ صحبت میکند. اما ماده 238 قانون مالیات مستقیم وظایف سازمان امور مالیاتی بعد از دریافت اعتراض را مشخص مینماید، بنابراین رسیدگی باید نهایتا در روز آخر مهلت قانونی (روز چل و پنجم) انجام گیرد نه روز آخر بعلاوه یک.

- ابهام دوم: اگر مسئول رسیدگی نظر خود را پس از مهلت قانونی اعلام نمود تکلیف چیست؟ براساس مقررات ماده 238 قانون مالیات مستقیم، بررسی اعتراض پس از 45 روز ارزش قانونی ندارد، بنابراین در این حالت اعتراض بصورت خودکار به هیأت سپرده خواهد شد.

- اببهام سوم: آیا صدور برگ مالیات قطعی در حالیکه هنوز مودی در مراحل اعتراض ماده 238 قانون مالیات مستقیم و یا هیأت حل اختلاف است، اعتبار دارد؟ خیر، مالیات پس از مراحل اعتراض 238 یا هیأت قطعی میگردد و این موارد را میتوان در 238، 244 و 247 قانون مالیات های مستقیم مطرح نمود.

جمع بندی مباحث مربوط به ماده 238 قانون مالیات مستقیم

ماده 238 قانون مالیات مستقیم ایران، به حق اعتراض مودیان مالیاتی به برگ تشخیص یا برگ ابلاغ نتیجه رسیدگی یا برگ مطالبه/ استرداد صادره، اشاره دارد. این ماده، به مودیان این امکان را می دهد که در صورت اعتراض به مالیات تعیین شده، ظرف مدت 30 روز از تاریخ ابلاغ، به صورت کتبی از اداره امور مالیاتی ذی ربط درخواست رسیدگی مجدد نمایند.

درصورت اعتراض مودی، به هیات حل اختلاف مالیاتی ارجاع می شود. در این مرحله، صرفا موارد اعتراضی که مودی کماکان به آن معترض بوده و در مرحله رسیدگی مجدد موضوع ماده 238 قانون مالیات های مستقیم توسط مسئول/ مسئوالن مربوط مورد پذیرش واقع نشده است، قابل طرح و رسیدگی خواهد بود.

ماده 238 قانون مالیات مستقیم یکی از مهمترین حقوق مودیان مالیاتی در ایران است. این ماده، به مودیان این امکان را میدهد که در صورت اعتراض به مالیات تعیین شده، به طور عادلانه و منصفانه، مورد رسیدگی قرار گیرند.

در اینجا چند نکته مهم در مورد ماده 238 قانون مالیات مستقیم، بیان می شود:

- مودیان باید توجه داشته باشند که مهلت رسیدگی مجدد، 30 روز از تاریخ ابلاغ برگ تشخیص یا برگ ابلاغ نتیجه رسیدگی یا برگ مطالبه/ استرداد است.

- مودیان باید در هنگام تنظیم درخواست رسیدگی مجدد، مستندات و مدارک لازم را به همراه داشته باشند.

- مودیان باید توجه داشته باشند که در صورتی که اعتراض آنها در مرحله رسیدگی مجدد پذیرفته شود، اما آنها نظر مسئول/ مسئوالن مربوط را نپذیرند، پرونده برای رسیدگی به مابه التفاوت تا مبلغ مورد اعتراض مودی، به هیات حل اختلاف مالیاتی ارجاع می شود.

با توجه به نکات فوق، مودیان مالیاتی باید از این حق خود آگاه باشند و در صورت اعتراض به مالیات تعیین شده، از آن استفاده نمایند.

چگونگی اجرای مفاد ماده ۲۳۸ بلاغیه شماره ۸۲۲۱۳ / ۲۰۰/ ص مورخ ۲۵/ ۱۱/ ۱۴۰۲

بند ۳ – از آنجا که هیچ گونه محدودیت و قیدی جهت تعدیل مبنای تشخیص مالیات به هر میزان که طبق قوانین و مقررات موضوعه مودی استحقاق داشته باشد وجود ندارد و تعدیل درآمد/ ماخذ مشمول مالیات محدود به درصدها و مبالغ معین نمی باشد، لذا اقدام مسئول/ مسئولان ذیصلاح در حصول توافق با مودی، منطبق با قانون و ضروری خواهد بود. مضافا آن که تعدیل درآمد/ ماخذ مشمول مالیات یا رفع تعرض از مودی در صورتی که بر اساس احراز واقعیت و متضمن استدلال موجه و یا مدلل و یا منطبق با اوضاع و احوال خاص مودی باشد، مورد تاکید و حمایت دادستانی انتظامی مالیاتی نیز خواهد بود.

به زبان سادهتر، این بند میگوید:

وقتی کسی مالیات میدهند، قانون اجازه میدهد که مبلغ مالیاتی که باید پرداخت کنند، بر اساس شرایط و قوانین تغییر کند. یعنی اگر کسی بتواند ثابت کند که مالیات کمتری باید بدهد، قانون مانعی برای این کار ایجاد نمیکند.

مهمترین نکات این بند:

- آزادی در تغییر مبلغ مالیات: قانون به افراد این اجازه را میدهد که مبلغ مالیاتی که محاسبه شده را تغییر دهند، به شرطی که بتوانند ثابت کنند که این تغییر درست است.

- تغییر مبلغ مالیات بدون محدودیت: قانون هیچ محدودیتی برای میزان تغییری که در مبلغ مالیات ایجاد میشود، تعیین نکرده است.

- اهمیت توافق با مودی: اگر کسی اعتقاد دارد که مالیات کمتری باید بدهد، مسئولین باید با او صحبت کنند و به توافق برسند.

- حمایت از تصمیمات درست: اگر مسئولین بر اساس مدارک و دلایل درست، تصمیم بگیرند که مبلغ مالیات را کم کنند یا از فرد شکایت شده دفاع کنند، دادستانی از این تصمیم حمایت خواهد کرد.

به عبارت دیگر، این بند به این معنی است که قانون به نفع افرادی است که معتقدند مالیاتشان بیش از حد محاسبه شده است و به آنها فرصت میدهد تا با ارائه مدارک، این موضوع را ثابت کنند. همچنین، قانون از تصمیماتی که بر اساس حق و عدالت گرفته میشود، حمایت میکند.

نکته: برای درک بهتر این بند، بهتر است با یک حسابدار یا مشاور مالیاتی مشورت کنید.

1 دیدگاه دربارهٔ «تحلیل ماده 238 قانون مالیات مستقیم و توافق با ممیز»

معمولا پرونده همینجا جمع میشه