آیا میدانستید که پنهان کردن درآمد از چشم قانون، میتواند عواقبی سنگینتر از آنچه تصور میکنید داشته باشد؟ در دنیای پیچیده مالیات، مادهای وجود دارد که به طور خاص به این موضوع میپردازد: ماده ۱۹۲ قانون مالیاتهای مستقیم. این ماده، نه تنها تعریف دقیقی از «کتمان درآمد» ارائه میدهد، بلکه جرایم سنگینی را نیز برای متخلفان در نظر گرفته است. اما سوال اینجاست: کتمان درآمد دقیقا به چه معناست؟ چه مصادیقی دارد و چه مجازاتی در انتظار کسانی است که به این کار مبادرت میکنند؟

در این مقاله، قصد داریم به بررسی دقیق ماده ۱۹۲ قانون مالیاتهای مستقیم بپردازیم و ابهامات موجود در این زمینه را برطرف کنیم. با مشاور مالیاتی همراه باشید تا از جزئیات این ماده مهم و تاثیرگذار آگاه شوید.

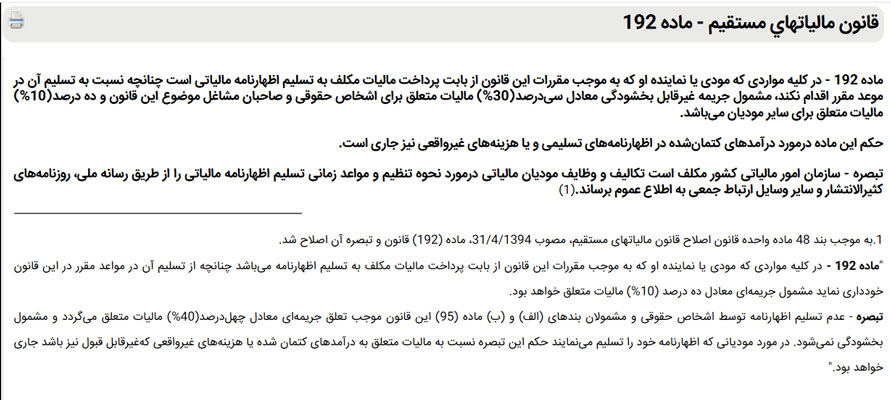

متن ماده 192 قانون مالیات مستقیم و تفسیر آن

ماده ۱۹۲ قانون مالیاتهای مستقیم، به طور خلاصه، در مورد جریمه عدم تسلیم اظهارنامه مالیاتی در موعد مقرر و همچنین کتمان درآمد و ثبت هزینههای غیرواقعی در اظهارنامههای مالیاتی صحبت میکند. این ماده برای ایجاد نظم و شفافیت در نظام مالیاتی و جلوگیری از فرار مالیاتی وضع شده است. در ادامه به تفسیر و توضیح این ماده در سه بخش میپردازیم:

جریمه عدم تسلیم اظهارنامه در موعد مقرر

این بخش از ماده بیان میکند که اگر مودی مالیاتی (شخص حقیقی یا حقوقی) یا نماینده قانونی او که طبق قانون موظف به ارائه اظهارنامه مالیاتی است، این کار را در زمان تعیین شده انجام ندهد، مشمول جریمه خواهد شد. این جریمه «غیرقابل بخشودگی» است، یعنی سازمان امور مالیاتی نمیتواند آن را کاهش دهد یا ببخشد. میزان جریمه برای اشخاص حقوقی و صاحبان مشاغل (مانند شرکتها و کسبوکارها) معادل ۳۰ درصد مالیات متعلقه است. به عبارت دیگر، ۳۰ درصد از مالیاتی که باید پرداخت میکردند به عنوان جریمه به آن اضافه میشود. برای سایر مودیان (مانند افرادی که درآمد از اجاره ملک یا درآمدهای اتفاقی دارند)، این جریمه ۱۰ درصد مالیات متعلقه است. این تفاوت در میزان جریمه به نوع فعالیت اقتصادی و میزان پیچیدگی آن مرتبط است.

بیشتر بخوانید:

رسیدگی به تراکنشهای بانکی

اعتراض به مالیات

مالیات کارتخوان مشاغل

شمول جریمه بر کتمان درآمد و هزینههای غیرواقعی

این بخش مهمترین قسمت ماده ۱۹۲ است که به موضوع «کتمان درآمد» میپردازد. منظور از کتمان درآمد، پنهان کردن بخشی از درآمد یا تمام آن از سازمان امور مالیاتی است. این کار میتواند به شکلهای مختلفی انجام شود، از جمله عدم ثبت درآمد در دفاتر قانونی، ارائه اظهارنامه مالیاتی خلاف واقع (یعنی اعلام درآمد کمتر از میزان واقعی) و… . علاوه بر کتمان درآمد، ثبت «هزینههای غیرواقعی» نیز مشمول همین جریمه میشود.

منظور از هزینههای غیرواقعی، هزینههایی است که در واقع وجود خارجی ندارند و به منظور کاهش سود و در نتیجه کاهش مالیات پرداختی در دفاتر ثبت میشوند. به عنوان مثال، ثبت فاکتورهای جعلی یا هزینههای شخصی به عنوان هزینههای کسبوکار. نکته مهم این است که جریمه کتمان درآمد و ثبت هزینههای غیرواقعی نیز مانند جریمه عدم تسلیم اظهارنامه، «غیرقابل بخشودگی» است و همان میزانهای ۳۰ درصد برای اشخاص حقوقی و صاحبان مشاغل و ۱۰ درصد برای سایر مودیان را شامل میشود.

تفسیر و نکات تکمیلی

هدف اصلی ماده ۱۹۲، جلوگیری از فرار مالیاتی و تشویق مودیان به رعایت قوانین مالیاتی است. با توجه به اینکه جریمه کتمان درآمد و عدم تسلیم اظهارنامه غیرقابل بخشودگی است، مودیان باید در اظهار درآمدهای خود دقت و صداقت داشته باشند و اظهارنامه مالیاتی خود را در موعد مقرر تسلیم کنند. همچنین، با توجه به پیشرفت سامانههای اطلاعاتی سازمان امور مالیاتی، شناسایی موارد کتمان درآمد و هزینههای غیرواقعی روز به روز آسانتر شده است. بنابراین، توصیه میشود که مودیان همواره به تکالیف قانونی خود در زمینه مالیات عمل کنند تا از پرداخت جرایم سنگین جلوگیری کنند. این ماده به شفافیت و عدالت در نظام مالیاتی کمک میکند و از حقوق دولت و سایر مودیان مالیاتی که به درستی مالیات خود را پرداخت میکنند، محافظت میکند.

کتمان درآمد به چه معناست؟

به طور کلی، کتمان درآمد به هرگونه اقدامی گفته میشود که منجر به پنهان ماندن بخشی یا تمام درآمد مشمول مالیات از دید سازمان امور مالیاتی شود. هدف از این کار، پرداخت مالیات کمتر یا فرار از پرداخت مالیات است. این عمل نه تنها تخلف قانونی محسوب میشود، بلکه میتواند منجر به جرایم سنگین و پیگردهای قانونی شود. ماده ۱۹۲ قانون مالیاتهای مستقیم به طور خاص به این موضوع پرداخته و جرایم غیرقابل بخشودگی برای آن در نظر گرفته است.

عدم ثبت درآمد در دفاتر قانونی

این مورد یکی از رایجترین روشهای کتمان درآمد است. طبق قانون، تمامی اشخاص حقوقی و صاحبان مشاغل موظف به نگهداری دفاتر قانونی (مانند دفتر روزنامه و دفتر کل) و ثبت تمامی تراکنشهای مالی خود در این دفاتر هستند. عدم ثبت درآمد در این دفاتر به منزله پنهان کردن آن از سازمان امور مالیاتی است. به عنوان مثال:

- فروش کالا یا ارائه خدمات بدون صدور فاکتور رسمی و ثبت آن در دفاتر.

- دریافت وجه نقد بابت فروش و عدم ثبت آن در حسابهای بانکی و دفاتر.

- انجام معاملات صوری با هدف کاهش سود و در نتیجه کاهش مالیات.

این اقدامات باعث میشود که درآمد واقعی مودی مشخص نشود و در نتیجه مالیات کمتری پرداخت شود. اما با توجه به سامانههای هوشمند مالیاتی و بررسی تراکنشهای بانکی، شناسایی این موارد روز به روز آسانتر شده است.

ارائه اظهارنامه مالیاتی خلاف واقع

اظهارنامه مالیاتی، سندی است که مودی در آن میزان درآمد و هزینههای خود را به سازمان امور مالیاتی اعلام میکند. ارائه اظهارنامه مالیاتی خلاف واقع به این معناست که مودی درآمد واقعی خود را کمتر از میزان واقعی در اظهارنامه اعلام کند. این کار میتواند به صورتهای مختلفی انجام شود:

- اعلام فروش کمتر از میزان واقعی.

- عدم اعلام بخشی از درآمدهای حاصل از سرمایهگذاریها یا سایر منابع.

- استفاده از فاکتورهای جعلی برای افزایش هزینهها و کاهش سود.

به عنوان مثال، فردی که یک فروشگاه دارد، ممکن است بخشی از فروش خود را در اظهارنامه اعلام نکند تا مالیات کمتری بپردازد. این کار مصداق ارائه اظهارنامه مالیاتی خلاف واقع و کتمان درآمد است.

ثبت هزینههای غیرواقعی

این روش کتمان درآمد به این صورت است که مودی هزینههایی را در دفاتر خود ثبت میکند که در واقع وجود خارجی ندارند یا مربوط به فعالیت اقتصادی او نیستند. هدف از این کار، افزایش هزینهها و در نتیجه کاهش سود و مالیات پرداختی است. نمونههایی از هزینههای غیرواقعی عبارتند از:

- ثبت فاکتورهای جعلی یا فاکتورهایی که مربوط به خرید کالا یا خدماتی نیستند که برای کسبوکار ضروری باشند.

- ثبت هزینههای شخصی به عنوان هزینههای کسبوکار (مانند هزینههای سفر شخصی به عنوان هزینههای بازاریابی).

- بالا نشان دادن هزینههای استهلاک داراییها.

به عنوان مثال، فردی ممکن است فاکتوری جعلی برای خرید لوازم اداری تهیه کند در حالی که هیچ خریدی انجام نشده است. این کار باعث افزایش هزینهها در دفاتر و کاهش سود و مالیات میشود.

در نهایت، لازم به ذکر است که هر سه مورد ذکر شده مصداق کتمان درآمد محسوب میشوند و طبق ماده ۱۹۲ قانون مالیاتهای مستقیم، مشمول جرایم غیرقابل بخشودگی خواهند بود. با توجه به افزایش شفافیت مالیاتی و استفاده از سامانههای هوشمند توسط سازمان امور مالیاتی، توصیه میشود که مودیان همواره در اظهار درآمدهای خود دقت و صداقت داشته باشند و از انجام هرگونه اقدامی که مصداق کتمان درآمد باشد، خودداری کنند.

بیشتر بخوانید:

بررسی ماده 237 قانون مالیات مستقیم: گزارش رسیدگی

تحلیل ماده 238 قانون مالیات مستقیم و توافق با ممیز

هیأت حل اختلاف مالیاتی

جریمههای کتمان درآمد

در دنیای مالیات، شفافیت و صداقت در ارائه اطلاعات مالی از اهمیت بالایی برخوردار است. قانونگذار برای جلوگیری از تخلفات مالیاتی و ایجاد عدالت در نظام مالیاتی، جرایمی را برای رفتارهای نادرست مانند کتمان درآمد در نظر گرفته است. ماده ۱۹۲ قانون مالیاتهای مستقیم به طور خاص به این موضوع پرداخته و جرایم سنگینی را برای متخلفان تعیین کرده است. در این بخش، به بررسی دقیق میزان جریمه کتمان درآمد طبق این ماده و با ذکر مثال میپردازیم:

جریمه کتمان درآمد چقدر است؟

طبق ماده ۱۹۲ قانون مالیاتهای مستقیم، میزان جریمه کتمان درآمد به دو دسته تقسیم میشود:

- برای اشخاص حقوقی و صاحبان مشاغل: معادل ۳۰% مالیات متعلق به درآمد کتمان شده.

- برای سایر مودیان (مانند درآمد املاک و اتفاقی): معادل ۱۰% مالیات متعلق به درآمد کتمان شده.

نکته بسیار مهم در مورد این جریمه این است که «غیرقابل بخشودگی» است. این بدان معناست که سازمان امور مالیاتی به هیچ وجه نمیتواند این جریمه را کاهش دهد یا آن را ببخشد. این امر نشاندهنده جدیت قانونگذار در برخورد با کتمان درآمد است.

جریمه برای اشخاص حقوقی و صاحبان مشاغل (۳۰%)

اشخاص حقوقی شامل شرکتها، موسسات غیرتجاری و سایر نهادهای قانونی هستند. صاحبان مشاغل نیز افرادی هستند که به صورت مستقل به فعالیت اقتصادی میپردازند و دارای پروانه کسب یا مجوز فعالیت هستند. برای این دسته از مودیان، جریمه کتمان درآمد معادل ۳۰% مالیات متعلق به درآمد کتمان شده است. این بدان معناست که ابتدا میزان مالیاتی که باید برای درآمد کتمان شده پرداخت میشد محاسبه میشود و سپس ۳۰% آن به عنوان جریمه به آن اضافه میشود.

مثال: فرض کنید یک شرکت، ۱۰۰ میلیون تومان از درآمد خود را کتمان کرده است. نرخ مالیات بر درآمد شرکتها ۲۵% است. بنابراین، مالیاتی که باید برای این ۱۰۰ میلیون تومان پرداخت میشد، ۲۵ میلیون تومان است. حال، جریمه کتمان این درآمد، ۳۰% این ۲۵ میلیون تومان یعنی ۷.۵ میلیون تومان خواهد بود. در نتیجه، شرکت علاوه بر پرداخت ۲۵ میلیون تومان مالیات، باید ۷.۵ میلیون تومان نیز به عنوان جریمه پرداخت کند.

جریمه برای سایر مودیان (۱۰%)

سایر مودیان شامل افرادی میشوند که به صورت موردی یا اتفاقی درآمد کسب میکنند و یا درآمد آنها از محل املاک است. برای این دسته از مودیان، جریمه کتمان درآمد معادل ۱۰% مالیات متعلق به درآمد کتمان شده است.

مثال: فرض کنید فردی، درآمدی از اجاره ملک خود به مبلغ ۵۰ میلیون تومان داشته و آن را در اظهارنامه مالیاتی خود اعلام نکرده است. نرخ مالیات بر درآمد اجاره املاک، با توجه به شرایط مختلف، میتواند متفاوت باشد. فرض میکنیم نرخ مالیات برای این فرد ۱۵% باشد. بنابراین، مالیاتی که باید برای این ۵۰ میلیون تومان پرداخت میشد، ۷.۵ میلیون تومان است. حال، جریمه کتمان این درآمد، ۱۰% این ۷.۵ میلیون تومان یعنی ۷۵۰ هزار تومان خواهد بود. در نتیجه، فرد علاوه بر پرداخت ۷.۵ میلیون تومان مالیات، باید ۷۵۰ هزار تومان نیز به عنوان جریمه پرداخت کند.

غیرقابل بخشودگی بودن جریمه

همانطور که اشاره شد، نکته بسیار مهم در مورد جریمه کتمان درآمد، «غیرقابل بخشودگی» بودن آن است. این بدان معناست که هیچ مقام یا سازمانی، حتی سازمان امور مالیاتی، نمیتواند این جریمه را کاهش دهد یا آن را ببخشد. این امر تأکیدی بر اهمیت رعایت قوانین مالیاتی و جلوگیری از هرگونه تخلف در این زمینه است.

در پایان، توصیه میشود که مودیان مالیاتی همواره در اظهار درآمدهای خود دقت و صداقت داشته باشند و از هرگونه اقدامی که مصداق کتمان درآمد باشد، خودداری کنند. زیرا عواقب قانونی و مالی آن میتواند بسیار سنگین باشد.

بیشتر بخوانید:

صورت مالی تلفیقی چیست؟

آموزش کامل حسابداری حساب جاری شرکا

حسابداری مالیاتی

بخشنامه مهم17940 تاریخ 12/10/1384

نظر به اینکه در خصوص درآمد کتمان شده و هزینه های غیر واقعی غیر قابل قبول موضوع قسمت اخیر تبصره ذیل ماده 192 اصلاحی قانون مالیات های مستقیم تاکنون ابهام و سوالاتی مطرح گردیده است ،لذا به منظور رفع ابهام و اتخاذ رویه واحد مقرر میدارد:

بند اول

منظور از درآمد کتمان شده،درآمدیست که مودی در طول یک سال مالیاتی از فعالیت های اقتصادی خود بدست آورده اما در دفاتر قانونی خود ثبت ننموده و در اظهارنامه مالیاتی نیز ابراز نکرده باشد در این صورت مأموران مالیاتی پس از دسترسی به اسناد و مدارک قابل اعتماد و یا دریافت اطلاعیه های مستند واصله از دفتر اطلاعات مالیاتی و سایر مراجع،و تطبیق آنها با مندرجات دفاتر قانونی و صورت های مالی ابرازی در مهلت مقرر و احراز عدم ثبت اطلاعات مربوطه در دفاتر مودی،می توانند نسبت به تعیین و محاسبه درآمدهای کتمان شده و مطالبه مالیات متعلق طبق مقررات قانون فوق الذکر مبادرت نمایند.

البته لازم به یادآوری است که هنگام استفاده از روش علی الرأس برای تعیین درآمد مشمول مالیات،درآمدهای تخمینی بدون اتکا به مدارک یا انتخاب فروش ابرازی مودی به عنوان قرینه مالیاتی،درآمد کتمان شده موضوع مقررات تبصره ماده 192 قانون مالیات های مستقیم نبوده و مشمول جریمه موضوعه نخواهد بود.

بند دوم

هزینه های غیر واقعی موضوع قسمت اخیر تبصره ذیل ماده 192 اصلاحی قانون مالیات های مستقیم،هزینه هایی هستنند که در دفاتر قانونی ثبت شده و ممکن است متکی به مدارکی نیز باشند. اما مأموران مالیاتی پس از تحقیقات لازم و یا دسترسی به قرائن و مدارک قابل اعتماد احراز نمایند که هزینه موصوف صوری بوده یاتحقق نیافته و یا مدارک مربوط به آنها نیز غیر واقعی و مجازی بوده است. در این صورت این گونه هزینه ها که طبعا واجد شرایط مقرر در مواد 147و148قانون مذکور هم نیستند. در حساب مالیاتی مودی هزینه غیر قابل قبول تلقی و مشمول جریمه مقرر خواهند شد.

تحلیل بخشنامه 17940

این بخشنامه به منظور رفع ابهام در مورد «درآمد کتمان شده» و «هزینههای غیرواقعی» موضوع تبصره ذیل ماده ۱۹۲ قانون مالیاتهای مستقیم صادر شده است. در ادامه به تحلیل این بخشنامه در چند زیرتیتر میپردازیم:

مقدمه و هدف بخشنامه

این بخشنامه با هدف رفع ابهام و ایجاد رویه واحد در تشخیص و برخورد با موارد «درآمد کتمان شده» و «هزینههای غیرواقعی» صادر شده است. پیش از این، ابهاماتی در تفسیر این موارد وجود داشت که منجر به برخوردهای متفاوت و گاهی ناعادلانه میشد. این بخشنامه تلاش میکند تا با ارائه تعریف دقیق و شفاف از این دو مفهوم، از بروز این مشکلات جلوگیری کند.

تعریف درآمد کتمان شده

این بخشنامه تعریف دقیقی از «درآمد کتمان شده» ارائه میدهد: درآمدی که مودی در طول یک سال مالیاتی از فعالیتهای اقتصادی خود به دست آورده، اما آن را در دفاتر قانونی خود ثبت نکرده و در اظهارنامه مالیاتی نیز اظهار نکرده باشد. به عبارت دیگر، درآمدی که به طور کامل از دید سازمان امور مالیاتی پنهان مانده باشد.

نکات مهم در این تعریف:

- عدم ثبت در دفاتر قانونی: صرف عدم ثبت درآمد در دفاتر به تنهایی کافی نیست، بلکه باید در اظهارنامه مالیاتی نیز اظهار نشده باشد.

- دسترسی به اسناد و مدارک: مأموران مالیاتی برای تشخیص درآمد کتمان شده باید به اسناد و مدارک قابل اعتماد دسترسی داشته باشند. درغیر اینصورت باید اطلاعات مستند از دفتر اطلاعات مالیاتی و سایر مراجع دریافت کنند.

- تطبیق با دفاتر و صورتهای مالی: مأموران باید این اسناد و مدارک را با مندرجات دفاتر قانونی و صورتهای مالی ابرازی مودی تطبیق دهند و عدم ثبت اطلاعات مربوطه را احراز کنند.

نکته مهم در مورد روش علیالرأس: بخشنامه تاکید میکند که سازمان در مواردی که از روش علیالرأس برای تعیین درآمد مشمول مالیات استفاده میکند. (یعنی زمانی که به دلیل عدم دسترسی به مدارک کافی، درآمد به صورت تخمینی تعیین میشود). سازمان درآمدهای تخمینی یا انتخاب فروش ابرازی مودی را به عنوان قرینه مالیاتی، «درآمد کتمان شده» محسوب کند و مشمول جریمه ماده ۱۹۲ نخواهد بود. این بدان معناست که اگر مأمور مالیاتی به دلیل نقص مدارک، درآمد را به صورت تخمینی تعیین کند، نمیتواند آن را به عنوان کتمان درآمد تلقی کرده و جریمه اعمال کند.

تعریف هزینههای غیرواقعی

بخشنامه همچنین تعریف دقیقی از «هزینههای غیرواقعی» ارائه میدهد: هزینههایی که در دفاتر قانونی ثبت شدهاند و ممکن است حتی مدارکی نیز برای آنها وجود داشته باشد، اما مأموران مالیاتی پس از تحقیقات لازم یا دسترسی به قرائن و مدارک قابل اعتماد، احراز کنند که این هزینهها صوری، غیرواقعی یا دارای مدارک جعلی هستند.

نکات مهم در این تعریف:

- ثبت در دفاتر و وجود مدارک: صرف ثبت هزینه در دفاتر و حتی وجود مدارک ظاهری برای آن، به معنای واقعی بودن آن نیست.

- تحقیقات و دسترسی به قرائن: مأموران مالیاتی باید با انجام تحقیقات لازم و یا دسترسی به قرائن و مدارک قابل اعتماد، غیرواقعی بودن هزینه را احراز کنند.

- عدم تطابق با مواد ۱۴۷ و ۱۴۸ قانون مالیاتها: این هزینهها طبیعتاً واجد شرایط مقرر در مواد ۱۴۷ و ۱۴۸ قانون مالیاتهای مستقیم (هزینه قابل قبول مالیاتی) نیز نخواهند بود.

در این صورت، این هزینهها در حساب مالیاتی مودی «هزینه غیرقابل قبول» تلقی شده و مشمول جریمه مقرر در ماده ۱۹۲ خواهند شد.

این بخشنامه با ارائه تعاریف دقیق و شفاف از «درآمد کتمان شده» و «هزینههای غیرواقعی»، گام مهمی در جهت رفع ابهامات و ایجاد رویه واحد در اجرای ماده ۱۹۲ قانون مالیاتهای مستقیم برداشته است. این امر به شفافیت بیشتر در نظام مالیاتی و جلوگیری از برخوردهای سلیقهای کمک میکند. همچنین، تاکید بر لزوم وجود اسناد و مدارک کافی برای تشخیص کتمان درآمد و هزینههای غیرواقعی، از اعمال جرایم ناعادلانه جلوگیری میکند.

سازمان امور مالیاتی چطور متوجه کتمان درآمد میشود؟

سازمان امور مالیاتی از روشهای مختلفی برای شناسایی کتمان درآمد استفاده میکند که با پیشرفت فناوری و سامانههای اطلاعاتی، این روشها نیز کارآمدتر و دقیقتر شدهاند. در اینجا به چند روش مهم که در سؤال به آنها اشاره شد، میپردازیم:

سامانه مودیان و پایانههای فروشگاهی

سامانه مودیان و قانون پایانههای فروشگاهی یکی از مهمترین ابزارهای سازمان امور مالیاتی برای مقابله با کتمان درآمد است. با اتصال دستگاههای کارتخوان و درگاههای پرداخت الکترونیکی به این سامانه، تمامی تراکنشهای مالی به صورت آنلاین ثبت و به پرونده مالیاتی مودیان متصل میشوند. این امر باعث شفافیت بیشتر در معاملات و جلوگیری از پنهان کردن فروش و درآمد میشود. به طور خلاصه، هرگونه تراکنش مالی که از طریق این پایانهها انجام شود، به صورت خودکار در سامانه ثبت شده و قابل ردیابی توسط سازمان امور مالیاتی است.

بررسی تراکنشهای بانکی

سازمان امور مالیاتی با دسترسی به اطلاعات تراکنشهای بانکی مودیان، میتواند گردش مالی آنها را بررسی و با درآمدهای اعلام شده در اظهارنامههای مالیاتی تطبیق دهد. مغایرتهای قابل توجه بین گردش مالی و درآمدهای ابرازی میتواند نشانهای از کتمان درآمد باشد. به عنوان مثال، اگر گردش حساب بانکی یک شخص بسیار بیشتر از درآمدی باشد که در اظهارنامه خود اعلام کرده، این موضوع میتواند مورد بررسی بیشتر قرار گیرد. همچنین، واریزهای مکرر به حسابهای شخصی از منابع نامشخص نیز میتواند شکبرانگیز باشد.

گزارشهای ماده ۱۶۹ قانون مالیاتهای مستقیم

ماده ۱۶۹ قانون مالیاتهای مستقیم، تکالیفی را برای برخی از اشخاص و نهادها در خصوص ارائه اطلاعات مالی به سازمان امور مالیاتی تعیین کرده است. این اطلاعات شامل مواردی مانند معاملات بزرگ، نقل و انتقالات املاک، خرید و فروش سهام و سایر موارد مشابه است. دریافت این گزارشها به سازمان امور مالیاتی کمک میکند تا تصویری جامع از فعالیتهای اقتصادی مودیان داشته باشد و موارد احتمالی کتمان درآمد را شناسایی کند. به عنوان مثال، اگر فردی ملکی را به مبلغ قابل توجهی بفروشد و این معامله در گزارشهای ماده ۱۶۹ ثبت شود، اما در اظهارنامه مالیاتی خود آن را اعلام نکند، این موضوع به راحتی توسط سازمان قابل تشخیص خواهد بود.

بررسی اعتبار ارزش افزوده شرکتهای صادرکننده فاکتور هزینه

سازمان امور مالیاتی به طور جدی اعتبار فاکتورهای هزینهای که توسط مودیان ارائه میشوند را بررسی میکند. یکی از روشهای این بررسی، کنترل اعتبار ارزش افزوده شرکتهای صادرکننده فاکتور است. اگر مشخص شود که یک شرکت به صورت صوری فاکتور صادر میکند و در واقع فعالیتی ندارد یا اعتبار ارزش افزوده آن مورد ابهام است، فاکتورهای ارائه شده توسط آن شرکت به عنوان هزینه غیرقابل قبول تلقی شده و میتواند منجر به تشخیص کتمان درآمد برای دریافتکننده فاکتور شود. به عنوان مثال، اگر مودی فاکتوری از شرکتی ارائه دهد که بعداً مشخص شود آن شرکت وجود خارجی ندارد یا فاقد مجوزهای لازم است، این فاکتور به عنوان هزینه غیرواقعی در نظر گرفته میشود.

سایر روشها

علاوه بر موارد ذکر شده، سازمان امور مالیاتی از روشهای دیگری نیز برای شناسایی کتمان درآمد استفاده میکند، از جمله:

- بازرسیهای میدانی: مأموران مالیاتی میتوانند به صورت حضوری از محل کسب و کار مودیان بازدید کنند و دفاتر و اسناد آنها را بررسی کنند.

- اطلاعات واصله از سایر نهادها: سازمان امور مالیاتی با سایر نهادهای دولتی و خصوصی در ارتباط است و میتواند از اطلاعات آنها برای شناسایی موارد کتمان درآمد استفاده کند.

- استفاده از دادهکاوی و هوش مصنوعی: با پیشرفت فناوری، سازمان امور مالیاتی از ابزارهای پیشرفتهای مانند دادهکاوی و هوش مصنوعی برای تحلیل دادهها و شناسایی الگوهای مشکوک استفاده میکند.

با توجه به روشهای مختلفی که سازمان امور مالیاتی برای شناسایی کتمان درآمد به کار میبرد، توصیه میشود که مودیان همواره در اظهار درآمدهای خود دقت و صداقت داشته باشند و از هرگونه اقدامی که مصداق کتمان درآمد باشد، خودداری کنند.