آیا تا به حال به این فکر کردهاید که چگونه حسابداران میتوانند حجم عظیمی از اطلاعات مالی را به صورت دقیق و منظم مدیریت کنند؟ چگونه میتوان از صحت و سقم اطلاعات مالی قبل از تهیه صورتهای مالی نهایی اطمینان حاصل کرد؟ پاسخ این سوال در ابزاری به نام “کاربرگ حسابداری” نهفته است. این ابزار قدرتمند به حسابداران کمک میکند تا اطلاعات مالی را به صورت موقت و قابل اصلاح ثبت کنند و از بروز خطا در صورتهای مالی جلوگیری کنند. در این مقاله مشاور مالیاتی به زبان ساده و به طور جامع به بررسی کاربرگ حسابداری و نحوه استفاده از آن خواهیم پرداخت.

کاربرگ حسابداری چیست؟

قبل از اینکه به دنیای پیچیده صورتهای مالی قدم بگذاریم، ابزاری قدرتمند وجود دارد که به حسابداران کمک میکند تا اطلاعات مالی را به صورت منظم و دقیق سازماندهی کنند. این ابزار، که به آن کاربرگ حسابداری گفته میشود، مانند یک نقشه راه برای رسیدن به صورتهای مالی نهایی عمل میکند. در این بخش، به بررسی دقیق این ابزار، تعریف آن، اهداف تهیه و تفاوت آن با سایر گزارشهای مالی خواهیم پرداخت.

تعریف ساده کاربرگ حسابداری

کاربرگ حسابداری، نوعی فرم یا جدول چند ستونی است که حسابداران از آن به عنوان یک ابزار کمکی در فرایند حسابداری استفاده میکنند. این فرم به عنوان یک پیشنویس موقت عمل میکند و به حسابداران اجازه میدهد تا قبل از ثبت نهایی اطلاعات در دفاتر و تهیه صورتهای مالی، اطلاعات مالی را به صورت سازمانیافته ثبت، بررسی و اصلاح کنند. به عبارت دیگر، کاربرگ حسابداری مانند یک دفترچه یادداشت موقت برای حسابداران است که در آن میتوانند تمام محاسبات و اصلاحات لازم را قبل از نهایی شدن گزارشها انجام دهند.

مثال: فرض کنید یک فروشگاه کوچک در طول یک ماه، معاملات زیادی انجام داده است. برای سازماندهی این معاملات و اطمینان از صحت اطلاعات قبل از تهیه صورت سود و زیان، حسابدار میتواند از یک کاربرگ حسابداری استفاده کند. در این کاربرگ، اطلاعاتی مانند فروشها، هزینهها، درآمدها و سایر موارد مربوط به فعالیتهای مالی فروشگاه ثبت میشود.

هدف از تهیه کاربرگ حسابداری

هدف اصلی از تهیه کاربرگ حسابداری، تسهیل فرآیند تهیه صورتهای مالی و افزایش دقت در محاسبات است. به طور کلی، اهداف زیر را میتوان برای تهیه کاربرگ حسابداری برشمرد:

- جلوگیری از خطا: کاربرگ حسابداری به حسابداران کمک میکند تا از بروز خطا در ثبت و انتقال اطلاعات مالی جلوگیری کنند. با ثبت موقت اطلاعات در کاربرگ و انجام محاسبات و اصلاحات لازم، احتمال اشتباه در صورتهای مالی نهایی کاهش مییابد.

- سازماندهی اطلاعات: کاربرگ حسابداری به سازماندهی و طبقهبندی اطلاعات مالی کمک میکند. این امر باعث میشود تا حسابداران بتوانند به راحتی اطلاعات مورد نیاز خود را پیدا کنند و تحلیلهای لازم را انجام دهند.

- تسهیل تهیه صورتهای مالی: کاربرگ حسابداری به عنوان یک منبع اطلاعاتی برای تهیه صورتهای مالی عمل میکند. با استفاده از اطلاعات موجود در کاربرگ، تهیه صورتهای مالی مانند ترازنامه و صورت سود و زیان آسانتر و سریعتر انجام میشود.

- کنترل و بررسی: کاربرگ حسابداری به مدیران و حسابرسان کمک میکند تا به راحتی اطلاعات مالی را بررسی و کنترل کنند. این امر باعث افزایش شفافیت و پاسخگویی در امور مالی میشود.

مثال: در مثال فروشگاه، کاربرگ حسابداری به حسابدار کمک میکند تا تمام معاملات فروشگاه را به صورت منظم ثبت کند. این امر باعث میشود تا در هنگام تهیه صورت سود و زیان، حسابدار به راحتی به اطلاعات مربوط به فروشها، هزینهها و سود دسترسی داشته باشد و از صحت محاسبات اطمینان حاصل کند.

تفاوت کاربرگ حسابداری با سایر گزارشهای مالی

کاربرگ حسابداری با سایر گزارشهای مالی مانند ترازنامه و صورت سود و زیان تفاوتهای اساسی دارد. مهمترین تفاوتها عبارتند از:

- موقت بودن: کاربرگ حسابداری یک سند موقت و پیشنویس است، در حالی که صورتهای مالی، گزارشهای نهایی و رسمی هستند.

- عدم انتشار عمومی: کاربرگ حسابداری معمولاً به صورت داخلی و برای استفاده حسابداران تهیه میشود و به صورت عمومی منتشر نمیشود، در حالی که صورتهای مالی به صورت عمومی منتشر میشوند و در اختیار سهامداران، سرمایهگذاران و سایر ذینفعان قرار میگیرند.

- هدف: هدف از تهیه کاربرگ حسابداری، تسهیل فرآیند تهیه صورتهای مالی و افزایش دقت محاسبات است، در حالی که هدف از تهیه صورتهای مالی، ارائه اطلاعات مالی به ذینفعان و تصمیمگیریهای اقتصادی است.

- شکل ظاهری: کاربرگ حسابداری معمولاً به صورت یک جدول چند ستونی است، در حالی که صورتهای مالی دارای فرمتهای استاندارد و مشخصی هستند.

مثال: فرض کنید فروشگاه مورد نظر، در پایان سال مالی، قصد تهیه ترازنامه را دارد. در این صورت، اطلاعات موجود در کاربرگ حسابداری به عنوان منبع اصلی برای تهیه ترازنامه مورد استفاده قرار میگیرد. اما ترازنامه به عنوان یک گزارش رسمی و نهایی، به صورت عمومی منتشر میشود و در اختیار سهامداران و سایر ذینفعان قرار میگیرد، در حالی که کاربرگ حسابداری فقط برای استفاده داخلی حسابداران است.

بسیار خب، در اینجا توضیحات و مثال برای بخش “اجزای اصلی کاربرگ حسابداری” ارائه میشود:

اجزای اصلی کاربرگ حسابداری

کاربرگ حسابداری از بخشهای مختلفی تشکیل شده که هر کدام نقش مهمی در سازماندهی و تحلیل اطلاعات مالی ایفا میکنند. این اجزا به صورت ستونهایی در کنار یکدیگر قرار میگیرند و اطلاعات مربوط به حسابهای مختلف را در خود جای میدهند. در این بخش، به بررسی ستونهای اصلی کاربرگ، نحوه قرارگیری اطلاعات در آنها و یک مثال عملی خواهیم پرداخت.

ستونهای اصلی کاربرگ

یک کاربرگ حسابداری معمولاً شامل ستونهای زیر است:

- نام حساب: در این ستون، نام حسابهای مختلف (مانند نقد، حسابهای دریافتنی، موجودی کالا، حقوق و دستمزد، درآمد فروش و غیره) نوشته میشود. این ستون به عنوان مرجعی برای شناسایی و دستهبندی اطلاعات مالی عمل میکند.

- تراز آزمایشی (آزمایشی تعدیل نشده): این ستون شامل دو بخش بدهکار و بستانکار است. مانده حسابهای مختلف از دفتر کل به این ستون منتقل میشود. هدف از تهیه تراز آزمایشی، بررسی تساوی جمع بدهکار و بستانکار است.

- اصلاحات: این ستون نیز شامل دو بخش بدهکار و بستانکار است و برای ثبت اصلاحات مربوط به حسابها استفاده میشود. اصلاحات معمولاً شامل مواردی مانند استهلاک، پیشپرداختها، پیشدریافتها، ذخایر و غیره است.

- تراز آزمایشی اصلاح شده: این ستون پس از اعمال اصلاحات بر روی تراز آزمایشی اولیه تهیه میشود. به عبارت دیگر، با اعمال تغییرات ستون اصلاحات بر روی ستون تراز آزمایشی، ستون تراز آزمایشی اصلاح شده به دست میآید. این ستون مبنای تهیه صورتهای مالی خواهد بود.

- سود و زیان: این ستون شامل دو بخش بدهکار و بستانکار است و برای انتقال حسابهای موقت (حسابهای مربوط به درآمد و هزینه) از تراز آزمایشی اصلاح شده به منظور محاسبه سود یا زیان خالص دوره مالی استفاده میشود.

- ترازنامه: این ستون نیز شامل دو بخش بدهکار و بستانکار است و برای انتقال حسابهای دائمی (حسابهای مربوط به دارایی، بدهی و سرمایه) از تراز آزمایشی اصلاح شده به منظور تهیه ترازنامه استفاده میشود.

بیشتر بخوانید:

گام به گام تا تهیه صورت سود و زیان: از صفر تا صد

صورت سود و زیان به روش تک مرحلهای با مثال

صورت سود و زیان به روش دو مرحلهای: کلید درک عملکرد مالی کسبوکار شما

نحوه قرارگیری اطلاعات در ستونها

اطلاعات در ستونهای کاربرگ به صورت زیر قرار میگیرند:

- نام حساب: نام هر حساب در یک ردیف جداگانه نوشته میشود.

- تراز آزمایشی: مانده بدهکار هر حساب در بخش بدهکار و مانده بستانکار هر حساب در بخش بستانکار این ستون نوشته میشود.

- اصلاحات: مبلغ اصلاحات بدهکار در بخش بدهکار و مبلغ اصلاحات بستانکار در بخش بستانکار این ستون نوشته میشود.

- تراز آزمایشی اصلاح شده: مانده هر حساب پس از اعمال اصلاحات در این ستون نوشته میشود. برای محاسبه مانده اصلاح شده، مبلغ اصلاحات با مانده اولیه حساب جمع یا تفریق میشود.

- سود و زیان: مانده حسابهای درآمد در بخش بستانکار و مانده حسابهای هزینه در بخش بدهکار این ستون نوشته میشود.

- ترازنامه: مانده حسابهای دارایی در بخش بدهکار، مانده حسابهای بدهی و سرمایه در بخش بستانکار این ستون نوشته میشود.

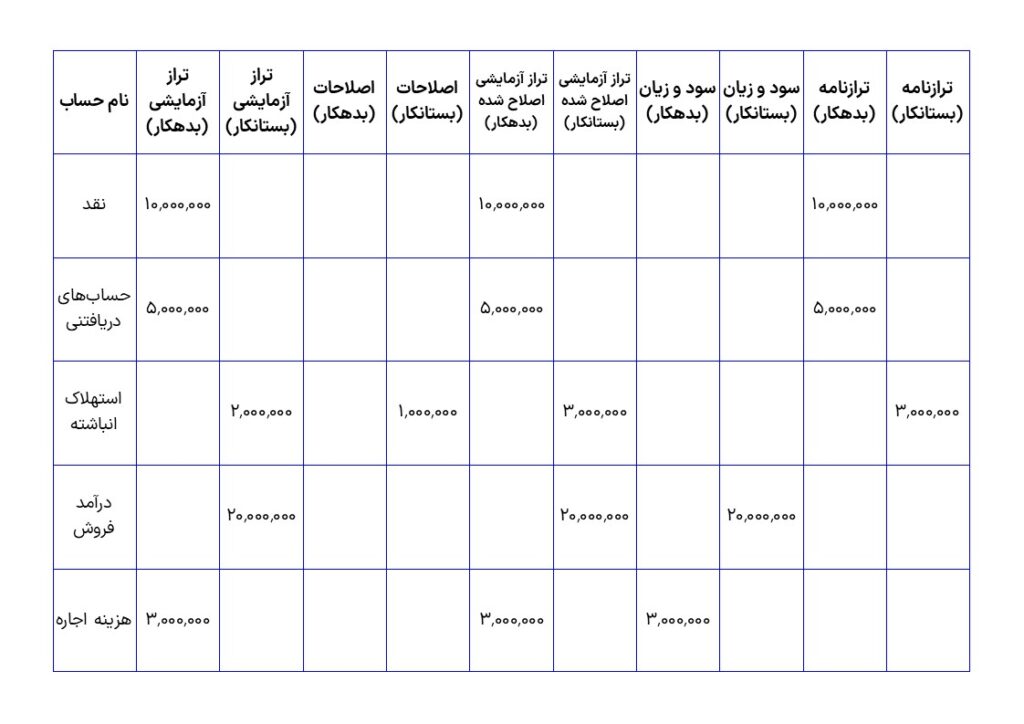

مثال عملی از اجزای کاربرگ

فرض کنید شرکت “الف” در پایان دوره مالی خود، اطلاعات زیر را دارد:

- نقد: 10,000,000 ریال (بدهکار)

- حسابهای دریافتنی: 5,000,000 ریال (بدهکار)

- استهلاک انباشته: 2,000,000 ریال (بستانکار)

- درآمد فروش: 20,000,000 ریال (بستانکار)

- هزینه اجاره: 3,000,000 ریال (بدهکار)

همچنین، فرض کنید که اصلاحیهای به مبلغ 1,000,000 ریال برای استهلاک ثبت نشده وجود دارد.

حال، نحوه قرارگیری این اطلاعات در کاربرگ به صورت زیر خواهد بود:

در این مثال، مشاهده میکنید که چگونه اطلاعات اولیه از تراز آزمایشی به کاربرگ منتقل شده و سپس اصلاحیه استهلاک در ستون اصلاحات ثبت شده است. در نهایت، با اعمال این اصلاحیه، تراز آزمایشی اصلاح شده محاسبه شده است. همچنین حسابهای درآمد و هزینه به ستون سود و زیان و حسابهای دارایی و بدهی به ستون ترازنامه منتقل شدهاند.

این مثال نشان میدهد که چگونه اجزای مختلف کاربرگ حسابداری به سازماندهی و تحلیل اطلاعات مالی کمک میکنند.

نحوه تهیه کاربرگ حسابداری (گام به گام)

تهیه کاربرگ حسابداری یک فرآیند گام به گام است که شامل مراحل مختلفی میشود. این مراحل به حسابداران کمک میکنند تا اطلاعات مالی را به صورت منظم و دقیق ثبت و سازماندهی کنند و در نهایت به تهیه صورتهای مالی نهایی بپردازند. در این بخش، به بررسی این مراحل به صورت گام به گام خواهیم پرداخت.

جمعآوری اطلاعات اولیه کاربرگ حسابداری

اولین قدم در تهیه کاربرگ حسابداری، جمعآوری اطلاعات اولیه است. این اطلاعات معمولاً از دفاتر کل، اسناد و مدارک مالی و سایر منابع مربوط به فعالیتهای مالی شرکت به دست میآید. اطلاعات جمعآوری شده باید شامل موارد زیر باشد:

- مانده حسابهای دفتر کل: مانده تمام حسابهای دارایی، بدهی، سرمایه، درآمد و هزینه در پایان دوره مالی.

- اطلاعات مربوط به اصلاحات: اطلاعات مربوط به استهلاک، پیشپرداختها، پیشدریافتها، ذخایر و سایر موارد مشابه که نیاز به اصلاح دارند.

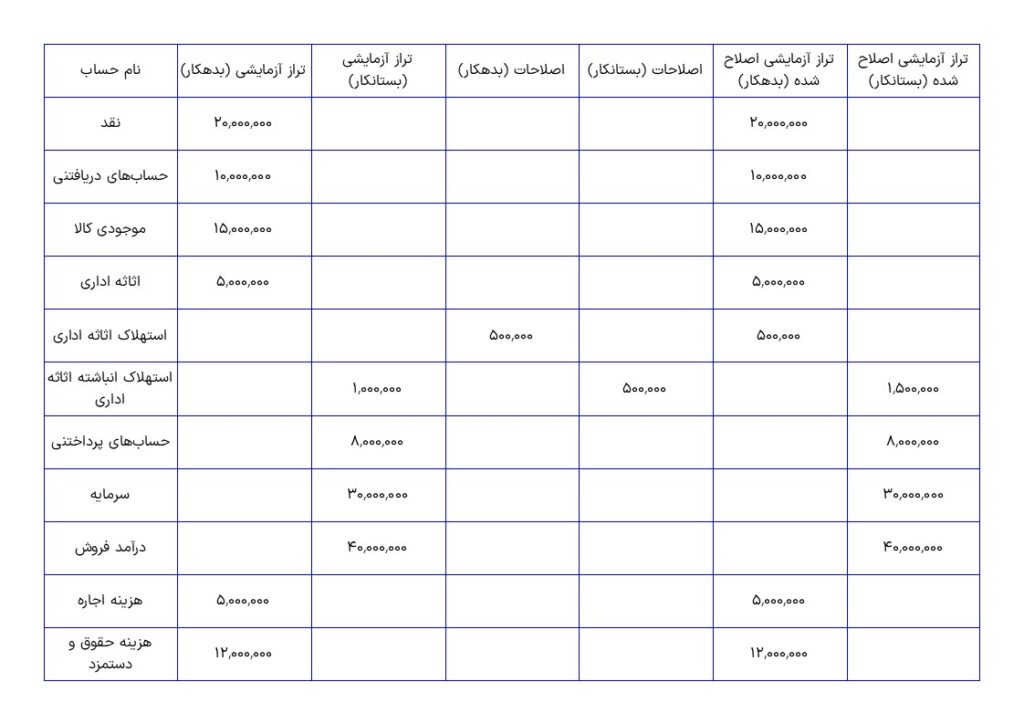

مثال: فرض کنید شرکت “ب” در پایان سال مالی خود، اطلاعات زیر را از دفاتر کل خود استخراج کرده است:

- نقد: 20,000,000 ریال

- حسابهای دریافتنی: 10,000,000 ریال

- موجودی کالا: 15,000,000 ریال

- اثاثه اداری: 5,000,000 ریال

- استهلاک انباشته اثاثه اداری: 1,000,000 ریال

- حسابهای پرداختنی: 8,000,000 ریال

- سرمایه: 30,000,000 ریال

- درآمد فروش: 40,000,000 ریال

- هزینه اجاره: 5,000,000 ریال

- هزینه حقوق و دستمزد: 12,000,000 ریال

همچنین، اطلاعات زیر مربوط به اصلاحات شناسایی شده است:

- استهلاک اثاثه اداری برای سال جاری: 500,000 ریال

ثبت اطلاعات کاربرگ حسابداری در ستونهای مربوطه

پس از جمعآوری اطلاعات اولیه، نوبت به ثبت آنها در ستونهای مربوطه در کاربرگ حسابداری میرسد. به طور کلی، اطلاعات به صورت زیر در ستونها ثبت میشوند:

- نام حساب: نام هر حساب در یک ردیف جداگانه نوشته میشود.

- تراز آزمایشی: مانده بدهکار هر حساب در بخش بدهکار و مانده بستانکار هر حساب در بخش بستانکار این ستون نوشته میشود.

مثال: با استفاده از اطلاعات مثال قبل، نحوه ثبت اطلاعات در ستونهای “نام حساب” و “تراز آزمایشی” به صورت زیر خواهد بود:

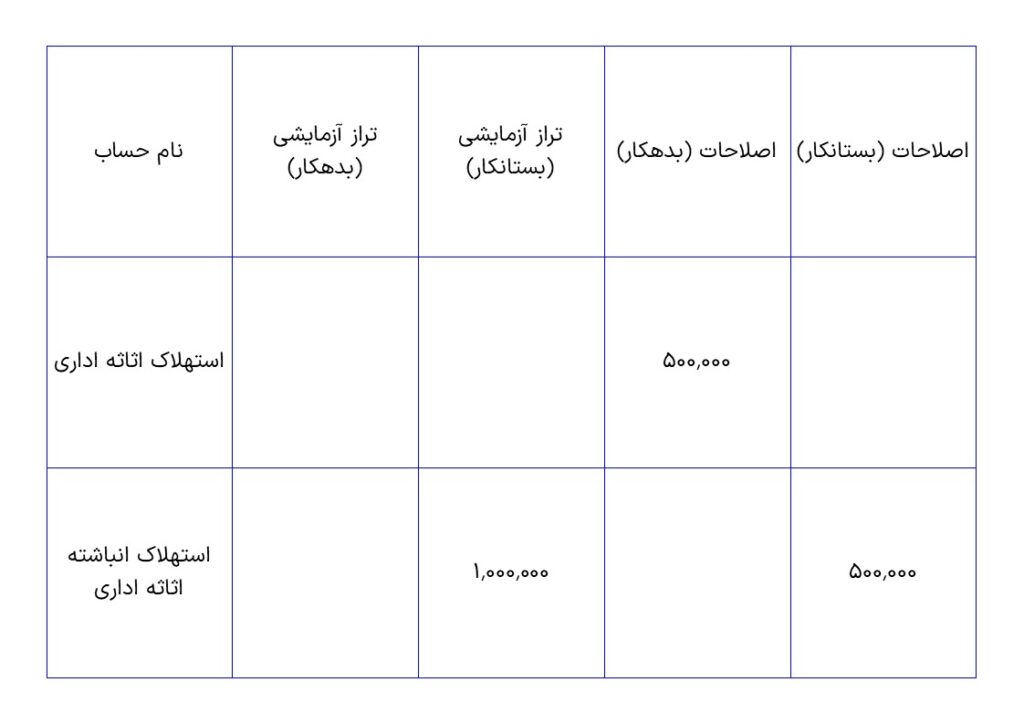

انجام اصلاحات لازم

در این مرحله، اصلاحات شناسایی شده بر روی حسابها اعمال میشود. این اصلاحات معمولاً در ستون “اصلاحات” در کاربرگ ثبت میشوند.

مثال: در مثال شرکت “ب”، اصلاحیه مربوط به استهلاک اثاثه اداری به مبلغ 500,000 ریال شناسایی شده است. این اصلاحیه به صورت زیر در ستون “اصلاحات” ثبت میشود:

تهیه تراز آزمایشی اصلاح شده

پس از انجام اصلاحات، تراز آزمایشی اصلاح شده تهیه میشود. برای این کار، مانده هر حساب در تراز آزمایشی با مبلغ اصلاحات مربوط به آن جمع یا تفریق میشود. نتیجه این محاسبات در ستون “تراز آزمایشی اصلاح شده” ثبت میشود.

مثال: با اعمال اصلاحیه استهلاک بر روی تراز آزمایشی، تراز آزمایشی اصلاح شده شرکت “ب” به صورت زیر خواهد بود:

همانطور که مشاهده میکنید، با انجام این مراحل، کاربرگ حسابداری به تدریج تکمیل میشود و اطلاعات لازم برای تهیه صورتهای مالی فراهم میگردد.

کاربردهای کاربرگ حسابداری

در دنیای پویای تجارت و اقتصاد، مدیریت دقیق و کارآمد اطلاعات مالی از اهمیت حیاتی برخوردار است. کسبوکارها برای تصمیمگیریهای درست، برنامهریزیهای مؤثر و ارزیابی عملکرد خود، نیازمند ابزارهایی هستند که بتوانند اطلاعات مالی را به صورت سازمانیافته و قابل فهم ارائه دهند. کاربرگ حسابداری، به عنوان یکی از این ابزارهای قدرتمند، نقشی کلیدی در فرآیند حسابداری ایفا میکند. این ابزار نه تنها به تسهیل تهیه صورتهای مالی کمک میکند، بلکه در شناسایی و اصلاح خطاها، ارائه دید کلی از وضعیت مالی و انجام حسابرسی نیز کاربردهای فراوانی دارد. در این بخش، به بررسی دقیقتر این کاربردها و نحوه تأثیرگذاری کاربرگ حسابداری بر بهبود مدیریت مالی خواهیم پرداخت.

تسهیل فرآیند تهیه صورتهای مالی

یکی از مهمترین کاربردهای کاربرگ حسابداری، تسهیل فرآیند تهیه صورتهای مالی است. کاربرگ به عنوان یک ابزار کمکی، اطلاعات لازم برای تهیه صورتهای مالی (مانند ترازنامه، صورت سود و زیان و صورت جریان وجوه نقد) را به صورت سازمانیافته و خلاصه شده ارائه میدهد. با استفاده از اطلاعات موجود در کاربرگ، حسابداران میتوانند به راحتی و با سرعت بیشتر، صورتهای مالی را تهیه کنند.

مثال: فرض کنید شرکت “ج” در پایان دوره مالی خود، یک کاربرگ حسابداری تکمیل شده دارد. این کاربرگ شامل اطلاعات مربوط به حسابهای دارایی، بدهی، سرمایه، درآمد و هزینه است. با استفاده از این اطلاعات، حسابدار میتواند به راحتی و با سرعت بیشتر، ترازنامه شرکت را تهیه کند. به عنوان مثال، برای تهیه ترازنامه، حسابدار میتواند به سادگی مانده حسابهای دارایی را از ستون “ترازنامه (بدهکار)” و مانده حسابهای بدهی و سرمایه را از ستون “ترازنامه (بستانکار)” در کاربرگ استخراج کند و در ترازنامه ثبت کند.

کمک به شناسایی و اصلاح خطاها

کاربرگ حسابداری به دلیل ساختار جدولی و چند ستونی خود، به حسابداران کمک میکند تا به راحتی خطاها و اشتباهات احتمالی در ثبت و انتقال اطلاعات مالی را شناسایی و اصلاح کنند. با بررسی دقیق ستونهای مختلف کاربرگ، مانند ستون “تراز آزمایشی” و “تراز آزمایشی اصلاح شده”، میتوان مغایرتها و عدم توازنها را تشخیص داد و اقدامات لازم برای اصلاح آنها را انجام داد.

مثال: فرض کنید در کاربرگ حسابداری شرکت “د”، جمع ستون بدهکار “تراز آزمایشی” با جمع ستون بستانکار آن برابر نیست. این نشان میدهد که یک یا چند خطا در ثبت یا انتقال اطلاعات رخ داده است. با بررسی دقیق اطلاعات ثبت شده در کاربرگ، حسابدار میتواند منشأ خطا را پیدا کند و آن را اصلاح کند. به عنوان مثال، ممکن است یک تراکنش به اشتباه در ستون بدهکار یا بستانکار ثبت شده باشد یا مبلغ یک تراکنش به درستی محاسبه نشده باشد.

ارائه دید کلی از وضعیت مالی

کاربرگ حسابداری با ارائه اطلاعات مالی به صورت خلاصه و سازمانیافته، یک دید کلی از وضعیت مالی شرکت در یک دوره زمانی مشخص ارائه میدهد. با بررسی کاربرگ، میتوان به راحتی اطلاعات مربوط به داراییها، بدهیها، سرمایه، درآمدها و هزینهها را مشاهده و تحلیل کرد. این امر به مدیران و سایر ذینفعان کمک میکند تا تصمیمات آگاهانهتری در مورد مسائل مالی شرکت بگیرند.

مثال: با بررسی کاربرگ حسابداری شرکت “ه”، مدیران میتوانند به سرعت متوجه شوند که آیا شرکت در دوره مالی مورد نظر سود کسب کرده است یا زیان دیده است. همچنین، آنها میتوانند اطلاعات مربوط به میزان داراییها و بدهیهای شرکت را مشاهده و وضعیت نقدینگی و توانایی شرکت در پرداخت بدهیها را ارزیابی کنند.

استفاده در حسابرسی

کاربرگ حسابداری یک ابزار مفید برای حسابرسان است. حسابرسان میتوانند از کاربرگ برای بررسی صحت و سقم اطلاعات مالی شرکت و انطباق آنها با استانداردهای حسابداری استفاده کنند. کاربرگ به حسابرسان کمک میکند تا فرآیند حسابرسی را به صورت منظم و کارآمد انجام دهند و مستندات لازم برای گزارش حسابرسی را فراهم کنند.

مثال: حسابرسان شرکت “و” میتوانند از کاربرگ حسابداری شرکت برای بررسی صحت محاسبات استهلاک، ذخایر و سایر اصلاحات انجام شده توسط شرکت استفاده کنند. همچنین، آنها میتوانند با بررسی کاربرگ، اطمینان حاصل کنند که اطلاعات مالی شرکت به درستی در دفاتر و صورتهای مالی ثبت شده است.

به طور خلاصه، کاربرگ حسابداری ابزاری چندمنظوره است که در مراحل مختلف فرآیند حسابداری مورد استفاده قرار میگیرد و به بهبود دقت، سرعت و کارایی این فرآیند کمک میکند.

نگاه آخر: آنچه درباره کاربرگ حسابداری آموختیم

کاربرگ حسابداری، همانطور که در این مقاله به تفصیل بررسی شد، ابزاری بسیار ارزشمند و چندمنظوره در دنیای حسابداری است. این ابزار نه تنها یک پیشنویس ساده برای تهیه صورتهای مالی نیست، بلکه نقشی حیاتی در سازماندهی، تحلیل و کنترل اطلاعات مالی ایفا میکند. از تسهیل فرآیند تهیه صورتهای مالی و افزایش سرعت آن گرفته تا کمک به شناسایی و اصلاح خطاها و ارائه دید کلی از وضعیت مالی، کاربرگ حسابداری به عنوان یک رکن اساسی در فرآیند حسابداری مدرن شناخته میشود.

با استفاده از کاربرگ حسابداری، حسابداران میتوانند با اطمینان بیشتری به صحت و دقت اطلاعات مالی خود تکیه کنند و از بروز اشتباهات احتمالی در گزارشهای نهایی جلوگیری کنند. این امر به نوبه خود، باعث افزایش شفافیت و اعتماد در روابط مالی بین شرکتها، سرمایهگذاران و سایر ذینفعان میشود.

به طور خلاصه، میتوان گفت که کاربرگ حسابداری مانند یک نقشه راه دقیق و جامع برای حسابداران است که آنها را در مسیر صحیح مدیریت مالی هدایت میکند. با استفاده از این ابزار قدرتمند، میتوان به طور چشمگیری دقت، سرعت و کارایی فرآیندهای حسابداری را بهبود بخشید و گامی مهم در جهت دستیابی به مدیریت مالی مؤثر و شفاف برداشت. اکنون شما با درک جامعی از کاربرگ حسابداری، ابزاری قدرتمند برای مدیریت مالی خود در اختیار دارید و میتوانید با اطمینان بیشتری در مسیر موفقیت گام بردارید.