در دنیای پیچیده حسابداری، اطمینان از صحت و دقت اطلاعات مالی از اهمیت بالایی برخوردار است. تراز آزمایشی به عنوان یکی از ابزارهای کنترلی مهم، به حسابداران کمک میکند تا از توازن حسابها و نبود اشتباهات اساسی در ثبت رویدادهای مالی اطمینان حاصل کنند. این ابزار، فهرستی از تمام حسابهای دفتر کل به همراه مانده آنها در پایان یک دوره مالی ارائه میدهد. در این مقاله مشاور مالیاتی به بررسی جامع تراز آزمایشی، نحوه تهیه، انواع، مزایا و محدودیتهای آن خواهیم پرداخت.

تراز آزمایشی چیست؟

تراز آزمایشی، فهرستی از تمام حسابهای دفتر کل به همراه مانده بدهکار و بستانکار آنها در یک بازه زمانی مشخص است. هدف اصلی از تهیه تراز آزمایشی، بررسی صحت ثبت رویدادهای مالی و اطمینان از برابری جمع بدهکار و بستانکار حسابها است. به عبارت دیگر، تراز آزمایشی نشان میدهد که آیا معادله اصلی حسابداری (داراییها = بدهیها + حقوق صاحبان سهام) در دفتر کل رعایت شده است یا خیر.

تراز آزمایشی یک ابزار کنترلی مهم در حسابداری است که به حسابداران کمک میکند تا خطاهای احتمالی در ثبت رویدادهای مالی را شناسایی کنند. این خطاها میتوانند شامل اشتباه در ثبت مبلغ، اشتباه در نوع حساب (بدهکار یا بستانکار) یا فراموشی ثبت یک رویداد مالی باشند. با تهیه تراز آزمایشی و بررسی توازن آن، میتوان از صحت و دقت اطلاعات مالی اطمینان حاصل کرد.

تراز آزمایشی معمولاً در پایان دورههای مالی مختلف (مانند پایان ماه، پایان فصل یا پایان سال مالی) تهیه میشود. این سند، مبنایی برای تهیه صورتهای مالی اساسی مانند ترازنامه و صورت سود و زیان فراهم میکند.

تفاوت تراز آزمایشی و ترازنامه

تراز آزمایشی و ترازنامه هر دو ابزارهای مهم در حسابداری هستند، اما اهداف و کاربردهای متفاوتی دارند. درک این تفاوتها برای هر حسابدار و فعال اقتصادی ضروری است. در اینجا به مهمترین تفاوتهای این دو سند اشاره میکنیم:

- هدف: هدف اصلی تراز آزمایشی، بررسی صحت ثبت رویدادهای مالی و اطمینان از برابری جمع بدهکار و بستانکار حسابها در دفتر کل است. به عبارت دیگر، تراز آزمایشی صحت معادله حسابداری را بررسی میکند. در مقابل، ترازنامه یک صورت مالی اساسی است که وضعیت مالی یک شرکت را در یک نقطه زمانی خاص نشان میدهد. ترازنامه تصویری از داراییها، بدهیها و حقوق صاحبان سهام شرکت در پایان یک دوره مالی ارائه میدهد.

- ماهیت: تراز آزمایشی یک گزارش داخلی است که توسط حسابداران برای کنترل و بررسی صحت حسابها استفاده میشود. این سند معمولاً برای استفاده خارجی (مانند سرمایهگذاران یا بانکها) منتشر نمیشود. در مقابل، ترازنامه یک صورت مالی رسمی است که برای استفاده خارجی و داخلی تهیه میشود و به عنوان یکی از اجزای اصلی گزارشهای مالی شرکت ارائه میشود.

- محتوا: تراز آزمایشی شامل لیستی از تمام حسابهای دفتر کل به همراه مانده بدهکار و بستانکار آنها است. این سند شامل حسابهای موقت (مانند درآمدها و هزینهها) و حسابهای دائمی (مانند داراییها، بدهیها و حقوق صاحبان سهام) میشود. در مقابل، ترازنامه فقط شامل حسابهای دائمی است و وضعیت آنها را در پایان دوره مالی نشان میدهد.

- زمان تهیه: تراز آزمایشی میتواند در هر زمان دلخواه (مثلاً پایان هر ماه، هر فصل یا هر زمان دیگری) تهیه شود. در مقابل، ترازنامه معمولاً در پایان دورههای مالی مشخص (مانند پایان سال مالی) تهیه میشود.

- الزامات قانونی: تهیه تراز آزمایشی الزامی قانونی ندارد و بیشتر جنبه کنترلی و داخلی دارد. در مقابل، تهیه ترازنامه بر اساس استانداردهای حسابداری و قوانین مربوطه الزامی است و باید به مراجع ذیصلاح ارائه شود.

- حسابرسی: تراز آزمایشی معمولاً نیازی به حسابرسی ندارد، زیرا یک سند داخلی است. در مقابل، ترازنامه به دلیل اهمیت آن برای ذینفعان خارجی، معمولاً توسط حسابرسان مستقل مورد بررسی و حسابرسی قرار میگیرد.

به طور خلاصه، تراز آزمایشی ابزاری برای بررسی صحت حسابها و ترازنامه سندی برای ارائه وضعیت مالی شرکت است. تراز آزمایشی به حسابداران کمک میکند تا از صحت ثبت رویدادهای مالی اطمینان حاصل کنند، در حالی که ترازنامه تصویری از وضعیت مالی شرکت را به ذینفعان ارائه میدهد.

در جدول زیر نیز به طور خلاصه تفاوتهای این دو سند آورده شده است:

نحوه تهیه تراز آزمایشی

انواع تراز آزمایشی

تراز آزمایشی ابزاری حیاتی در حسابداری است که به منظور بررسی صحت و توازن حسابهای دفتر کل تهیه میشود. این سند، فهرستی از تمام حسابهای دفتر کل به همراه مانده بدهکار و بستانکار آنها را در یک بازه زمانی مشخص ارائه میدهد. با این حال، تراز آزمایشی تنها یک نوع نیست و بر اساس زمان تهیه و هدف آن، به انواع مختلفی تقسیم میشود. این تنوع به حسابداران کمک میکند تا در مراحل مختلف فرآیند حسابداری، از صحت اطلاعات مالی اطمینان حاصل کنند. در ادامه به بررسی سه نوع اصلی تراز آزمایشی، یعنی تراز آزمایشی اصلاح نشده، تراز آزمایشی اصلاح شده و تراز آزمایشی اختتامی میپردازیم و برای هر کدام مثالهایی ارائه میدهیم.

تراز آزمایشی اصلاح نشده (Unadjusted Trial Balance)

تراز آزمایشی اصلاح نشده، اولین مرحله در تهیه تراز آزمایشی است و قبل از هرگونه تعدیل و اصلاح حسابها تهیه میشود. این سند صرفاً مانده حسابها را همانطور که در دفتر کل ثبت شدهاند، بدون در نظر گرفتن تعدیلات پایان دوره، نشان میدهد. هدف اصلی از تهیه تراز آزمایشی اصلاح نشده، بررسی اولیه توازن حسابها و شناسایی خطاهای احتمالی در ثبت رویدادهای مالی است.

مثال: فرض کنید شرکتی در پایان ماه، مانده حسابهای زیر را در دفتر کل خود دارد:

- نقد: 10,000,000 ریال (بدهکار)

- حسابهای دریافتنی: 5,000,000 ریال (بدهکار)

- حسابهای پرداختنی: 3,000,000 ریال (بستانکار)

- سرمایه: 12,000,000 ریال (بستانکار)

تراز آزمایشی اصلاح نشده به شکل زیر خواهد بود:

تراز آزمایشی اصلاح شده

تراز آزمایشی اصلاح شده پس از انجام تعدیلات و اصلاحات حسابداری در پایان دوره مالی تهیه میشود. این تعدیلات شامل مواردی مانند ثبت استهلاک، پیشپرداختها، پیشدریافتها، هزینههای معوق و درآمدهای معوق است. هدف از تهیه تراز آزمایشی اصلاح شده، ارائه تصویری دقیقتر از وضعیت مالی شرکت و آمادهسازی اطلاعات برای تهیه صورتهای مالی نهایی است.

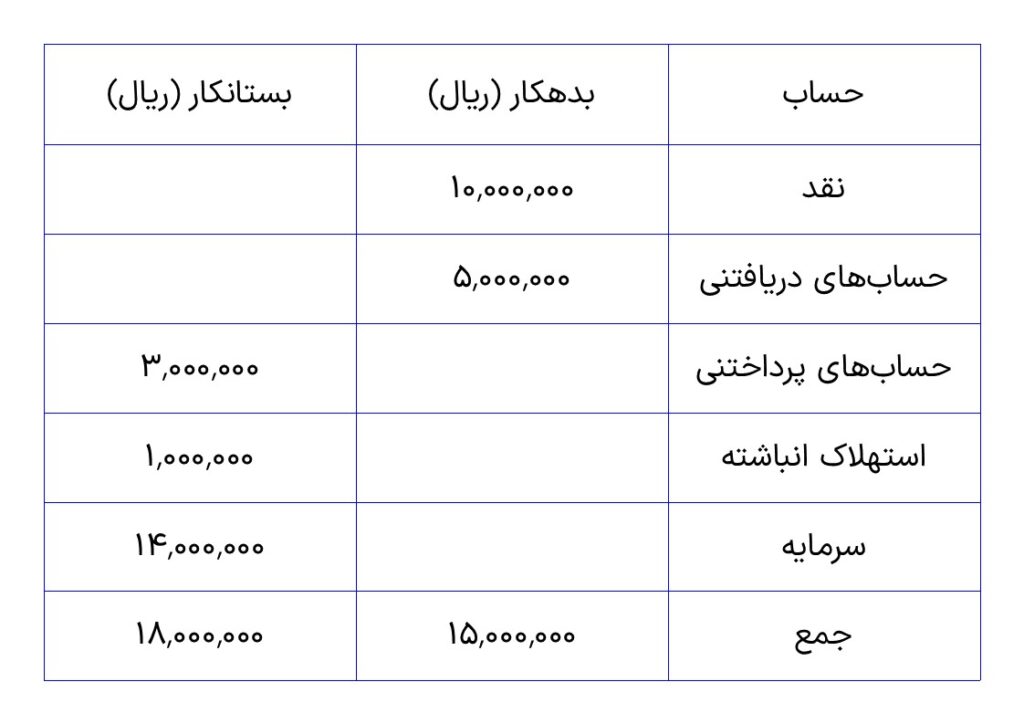

مثال: با ادامه مثال قبل، فرض کنید در پایان ماه، استهلاک داراییها به مبلغ 1,000,000 ریال محاسبه شده است. این تعدیل باید در تراز آزمایشی اعمال شود. حساب استهلاک انباشته (به عنوان یک حساب کاهنده دارایی) با مانده بستانکار 1,000,000 ریال و هزینه استهلاک با مانده بدهکار 1,000,000 ریال به تراز آزمایشی اضافه میشوند. تراز آزمایشی اصلاح شده به شکل زیر خواهد بود:

تراز آزمایشی اختتامی

تراز آزمایشی اختتامی پس از بستن حسابهای موقت (مانند درآمدها و هزینهها) و انتقال مانده آنها به حساب سرمایه تهیه میشود. این سند نشان میدهد که آیا حسابهای دائمی (مانند داراییها، بدهیها و حقوق صاحبان سهام) پس از بستن حسابها همچنان متوازن هستند یا خیر. هدف از تهیه تراز آزمایشی اختتامی، اطمینان از صحت اطلاعات مالی برای دوره مالی بعدی است.

مثال: پس از بستن حسابهای درآمد و هزینه (که در مثالهای قبلی به آنها اشارهای نشده است، اما فرض بر این است که بسته شدهاند)، مانده حساب سرمایه تغییر میکند. فرض کنید پس از بستن حسابها، مانده حساب سرمایه به 14,000,000 ریال رسیده باشد. تراز آزمایشی اختتامی به شکل زیر خواهد بود:

مزایای استفاده از تراز آزمایشی

استفاده از تراز آزمایشی مزایای متعددی دارد، از جمله:

- کشف خطاها: تراز آزمایشی به شناسایی خطاهای احتمالی در ثبت رویدادهای مالی کمک میکند. عدم توازن تراز آزمایشی نشاندهنده وجود خطا در ثبت حسابهاست.

- اطمینان از توازن حسابها: تراز آزمایشی نشان میدهد که آیا معادله اصلی حسابداری رعایت شده است یا خیر.

- سهولت در تهیه صورتهای مالی: تراز آزمایشی به عنوان یک منبع اطلاعاتی مهم برای تهیه صورتهای مالی اساسی مانند ترازنامه و صورت سود و زیان استفاده میشود.

- کنترل داخلی: تراز آزمایشی به عنوان یک ابزار کنترلی داخلی، به مدیریت در نظارت بر صحت و دقت اطلاعات مالی کمک میکند.

محدودیتهای تراز آزمایشی

با وجود مزایای فراوان، تراز آزمایشی محدودیتهایی نیز دارد:

- عدم کشف برخی از خطاها: تراز آزمایشی نمیتواند همه انواع خطاها را کشف کند. به عنوان مثال، خطاهایی مانند خطای قلمی (ثبت مبلغ اشتباه) یا خطای جا به جایی (ثبت مبلغ در حساب اشتباه) که باعث عدم توازن تراز آزمایشی نمیشوند، توسط این سند قابل شناسایی نیستند.

- محدودیت زمانی: تراز آزمایشی فقط وضعیت حسابها را در یک نقطه زمانی خاص نشان میدهد و تغییرات آنها در طول زمان را منعکس نمیکند.

رفع خطاهای احتمالی پس از تهیه تراز آزمایشی

اگر پس از تهیه تراز آزمایشی، عدم توازن مشاهده شود، باید به دنبال یافتن و رفع خطاها بود. برای این منظور، میتوان مراحل زیر را دنبال کرد:

- بررسی محاسبات: ابتدا باید محاسبات مربوط به مانده حسابها و جمع ستونهای بدهکار و بستانکار را بررسی کرد.

- مقایسه با اسناد و مدارک: مانده حسابها را با اسناد و مدارک مربوطه (مانند فاکتورها، رسیدها و اسناد بانکی) مقایسه کنید.

- بررسی ثبت رویدادهای مالی: ثبت رویدادهای مالی در دفتر روزنامه و دفتر کل را به دقت بررسی کنید.

پس از شناسایی خطا، باید آن را با استفاده از ثبت اصلاحی مناسب در دفتر روزنامه و دفتر کل اصلاح کرد.

ارتباط تراز آزمایشی با سایر صورتهای مالی:

ارتباط تراز آزمایشی با سایر صورتهای مالی بسیار مهم و بنیادین است. تراز آزمایشی به عنوان یک ابزار کنترلی و گزارش داخلی، اطلاعات لازم برای تهیه و تنظیم سایر صورتهای مالی اساسی را فراهم میکند. در واقع، میتوان گفت که تراز آزمایشی، پلی بین دفتر کل و صورتهای مالی است. در اینجا به طور مفصلتر به این ارتباط میپردازیم:

1. ترازنامه

- ارتباط مستقیم: تراز آزمایشی به طور مستقیم با ترازنامه مرتبط است. اطلاعات مربوط به حسابهای دائمی (داراییها، بدهیها و حقوق صاحبان سهام) که در تراز آزمایشی وجود دارند، مستقیماً به ترازنامه منتقل میشوند. مانده نهایی این حسابها در تراز آزمایشی، مبنای تهیه ستونهای دارایی، بدهی و حقوق صاحبان سهام در ترازنامه است.

- توازن حسابها: تراز آزمایشی با بررسی توازن حسابها، از صحت اطلاعاتی که به ترازنامه منتقل میشوند، اطمینان حاصل میکند. اگر تراز آزمایشی متوازن نباشد، به احتمال زیاد خطایی در ثبت رویدادهای مالی وجود دارد که میتواند بر صحت ترازنامه نیز تأثیر بگذارد.

2. صورت سود و زیان

- ارتباط غیرمستقیم: ارتباط تراز آزمایشی با صورت سود و زیان به طور غیرمستقیم است. حسابهای موقت (درآمدها و هزینهها) در تراز آزمایشی وجود دارند، اما مستقیماً به صورت سود و زیان منتقل نمیشوند. بلکه، مانده این حسابها پس از بستن حسابها و انتقال آنها به حساب سرمایه، در محاسبه سود یا زیان خالص دوره مالی مورد استفاده قرار میگیرند.

- تأثیر بر سود و زیان خالص: تراز آزمایشی با بررسی صحت ثبت درآمدها و هزینهها، بر محاسبه دقیق سود یا زیان خالص در صورت سود و زیان تأثیر میگذارد. هرگونه خطا در ثبت این حسابها در تراز آزمایشی، میتواند منجر به محاسبه نادرست سود یا زیان خالص شود.

3. صورت جریان وجوه نقد

- ارتباط غیرمستقیم: تراز آزمایشی به طور غیرمستقیم در تهیه صورت جریان وجوه نقد نیز نقش دارد. اطلاعات مربوط به تغییرات در حسابهای دارایی و بدهی (که در تراز آزمایشی وجود دارند) برای محاسبه جریانهای نقدی عملیاتی، سرمایهگذاری و تأمین مالی در صورت جریان وجوه نقد مورد استفاده قرار میگیرند.

- تأثیر بر بخشهای مختلف: به عنوان مثال، تغییرات در حسابهای دریافتنی و پرداختنی (که در تراز آزمایشی مشخص میشوند) بر محاسبه جریانهای نقدی عملیاتی تأثیر میگذارند.

به طور خلاصه، میتوان گفت که:

- تراز آزمایشی، اطلاعات خام و اولیه را برای تهیه سایر صورتهای مالی فراهم میکند.

- تراز آزمایشی با بررسی توازن حسابها، از صحت اطلاعاتی که به صورتهای مالی منتقل میشوند، اطمینان حاصل میکند.

- هرگونه خطا در تراز آزمایشی، میتواند بر صحت و دقت سایر صورتهای مالی تأثیر منفی بگذارد.

مثال ارتباط تراز آزمایشی با سایر صورتهای مالی

فرض کنید در تراز آزمایشی، مانده حساب “درآمد فروش” به اشتباه کمتر از مقدار واقعی ثبت شده باشد. این خطا میتواند منجر به موارد زیر شود:

- در صورت سود و زیان، سود خالص کمتر از مقدار واقعی محاسبه میشود.

- در ترازنامه، حقوق صاحبان سهام (که تحت تأثیر سود خالص قرار میگیرد) کمتر از مقدار واقعی نشان داده میشود.

- در صورت جریان وجوه نقد، جریان نقدی حاصل از عملیات نیز تحت تأثیر قرار میگیرد.

بنابراین، تهیه دقیق و صحیح تراز آزمایشی، گامی حیاتی در تهیه صورتهای مالی دقیق و قابل اعتماد است.

امیدوارم این توضیحات، ارتباط بین تراز آزمایشی و سایر صورتهای مالی را به طور کامل روشن کرده باشد. اگر سوال دیگری دارید، میتوانید مطرح کنید.

با این توضیحات تکمیلی، امیدوارم درک بهتری از تراز آزمایشی و جنبههای مختلف آن پیدا کرده باشید.