آیا میدانید که یک اشتباه کوچک در کاربرگ حسابداری میتواند چه تبعات سنگینی برای کسب و کار شما داشته باشد؟ از مغایرت در تراز آزمایشی گرفته تا محاسبه نادرست سود و زیان، اشتباهات رایج در این ابزار حیاتی میتوانند منجر به تصمیمگیریهای غلط، ضررهای مالی و حتی مشکلات قانونی شوند. مشاور مالیاتی در این مقاله، به بررسی ۷ اشتباه رایج در استفاده از کاربرگ حسابداری میپردازیم و راهکارهایی برای پیشگیری از آنها ارائه میدهیم. با ما همراه باشید تا از صحت و دقت اطلاعات مالی خود اطمینان حاصل کنید.

عدم تطابق در تراز آزمایشی کاربرگ

عدم تطابق در تراز آزمایشی یکی از رایجترین و مهمترین اشتباهات در کاربرگ حسابداری است که میتواند نشاندهنده وجود مشکلات جدی در ثبت و پردازش اطلاعات مالی باشد. تراز آزمایشی لیستی از تمام حسابهای دفتر کل با ماندههای بدهکار و بستانکار آنهاست که در پایان یک دوره مالی تهیه میشود. هدف اصلی از تهیه تراز آزمایشی، بررسی تساوی جمع بدهکار و بستانکار حسابها و اطمینان از صحت ثبتهای حسابداری است.

دلایل عدم تطابق در تراز آزمایشی:

دلایل متعددی میتوانند منجر به عدم تطابق در تراز آزمایشی شوند که برخی از مهمترین آنها عبارتند از:

- اشتباه در ثبت حسابداری: این مورد شامل اشتباه در ثبت مبلغ، نوع حساب (بدهکار یا بستانکار) یا کدینگ حسابداری میشود. برای مثال، ثبت یک هزینه به جای حساب هزینه در حساب دارایی.

- جابجایی ارقام: به عنوان مثال، ثبت مبلغ ۱۲۳۰ ریال به جای ۱۳۲۰ ریال.

- فراموشی ثبت یک رویداد مالی: عدم ثبت یک فاکتور خرید یا فروش، دریافت یا پرداخت وجه.

- اشتباه در انتقال اطلاعات از دفتر روزنامه به دفتر کل: در فرایند انتقال اطلاعات از دفتر روزنامه به دفتر کل، ممکن است اشتباهاتی رخ دهد که منجر به عدم تطابق در تراز آزمایشی شود.

- اشتباه در محاسبه مانده حسابها: محاسبه نادرست مانده حسابها در دفتر کل میتواند باعث عدم توازن در تراز آزمایشی شود.

مثال از عدم تطابق در تراز آزمایشی کاربرگ حسابداری:

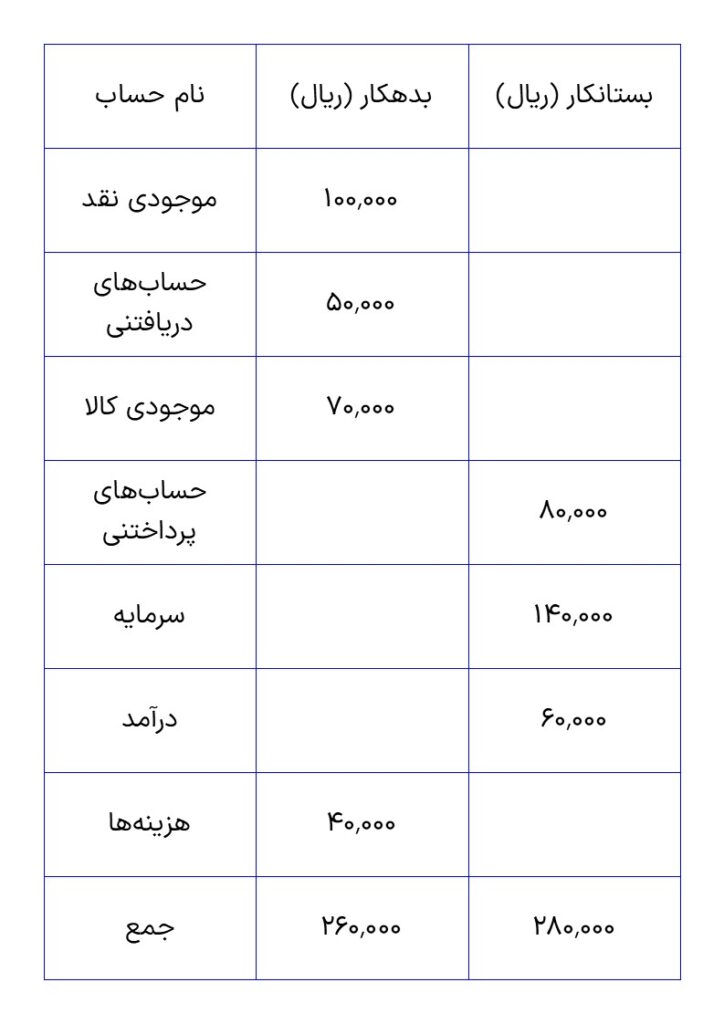

فرض کنید شرکت فرضی “الف” در پایان دوره مالی خود، تراز آزمایشی زیر را تهیه کرده است:

همانطور که مشاهده میکنید، جمع بدهکار (۲۶۰,۰۰۰ ریال) با جمع بستانکار (۲۸۰,۰۰۰ ریال) برابر نیست. این عدم تطابق نشاندهنده وجود اشتباهی در ثبتهای حسابداری شرکت “الف” است.

پیامدهای عدم تطابق در تراز آزمایشی کاربرگ حسابداری:

عدم تطابق در تراز آزمایشی میتواند پیامدهای جدی برای کسب و کار داشته باشد، از جمله:

- تهیه صورتهای مالی نادرست: اگر تراز آزمایشی با خطا باشد، صورتهای مالی تهیه شده بر اساس آن نیز نادرست خواهند بود.

- تصمیمگیریهای غلط مدیریتی: اطلاعات مالی نادرست میتواند منجر به تصمیمگیریهای اشتباه در زمینههای مختلف مانند سرمایهگذاری، قیمتگذاری و مدیریت هزینهها شود.

- مشکلات قانونی و مالیاتی: ارائه صورتهای مالی نادرست به مراجع قانونی و مالیاتی میتواند منجر به مشکلات جدی برای شرکت شود.

راهحلها:

برای رفع عدم تطابق در تراز آزمایشی، باید مراحل زیر را دنبال کرد:

- بررسی مجدد ثبتهای دفتر روزنامه: تمام ثبتهای دفتر روزنامه را به دقت بررسی کنید تا هرگونه اشتباه در مبلغ، نوع حساب یا کدینگ حسابداری شناسایی شود.

- مقایسه اطلاعات دفتر روزنامه با دفتر کل: اطلاعات ثبت شده در دفتر روزنامه را با اطلاعات موجود در دفتر کل مقایسه کنید تا از صحت انتقال اطلاعات اطمینان حاصل شود.

- محاسبه مجدد مانده حسابها: مانده تمام حسابها را مجدداً محاسبه کنید تا از صحت آنها مطمئن شوید.

- بررسی اسناد و مدارک: اسناد و مدارک مربوط به رویدادهای مالی را بررسی کنید تا از ثبت صحیح آنها اطمینان حاصل شود.

با انجام دقیق این مراحل میتوان علت عدم تطابق در تراز آزمایشی را پیدا کرده و آن را اصلاح نمود. در نهایت، دقت و تمرکز در هنگام ثبت رویدادهای مالی و استفاده از نرمافزارهای حسابداری مناسب میتواند از بروز اینگونه اشتباهات جلوگیری کند.

اشتباه در محاسبه هزینهها و سود

اشتباه در محاسبه هزینهها و سود یکی دیگر از اشتباهات رایج و مهم در کاربرگ حسابداری است که میتواند تأثیر قابل توجهی بر صحت صورتهای مالی و تصمیمگیریهای مدیریتی داشته باشد. سود، به عنوان یکی از مهمترین شاخصهای عملکرد مالی یک شرکت، حاصل تفاضل درآمدها از هزینهها است. بنابراین، هرگونه اشتباه در محاسبه هزینهها مستقیماً بر محاسبه سود تأثیر میگذارد.

انواع اشتباهات در محاسبه هزینهها و سود کاربرگ حسابداری:

اشتباهات متعددی میتوانند در محاسبه هزینهها و سود رخ دهند که برخی از مهمترین آنها عبارتند از:

- ثبت نادرست هزینهها: این مورد شامل ثبت یک هزینه در حساب اشتباه، ثبت مبلغ نادرست برای یک هزینه یا عدم ثبت یک هزینه به طور کامل میشود. برای مثال، ثبت هزینه تعمیرات به جای حساب هزینه در حساب دارایی.

- نادیده گرفتن هزینههای استهلاک: استهلاک، کاهش ارزش داراییهای ثابت در طول زمان است. نادیده گرفتن یا محاسبه نادرست استهلاک میتواند منجر به محاسبه نادرست سود شود.

- اشتباه در محاسبه بهای تمام شده کالای فروش رفته: بهای تمام شده کالای فروش رفته، هزینههای مستقیم مربوط به تولید کالاهایی است که به فروش رفتهاند. اشتباه در محاسبه موجودی کالا، خریدها یا سایر هزینههای تولید میتواند منجر به محاسبه نادرست بهای تمام شده کالای فروش رفته و در نتیجه سود شود.

- اشتباه در محاسبه هزینههای حقوق و دستمزد: اشتباه در محاسبه حقوق و دستمزد، کسورات قانونی یا مزایای کارکنان میتواند منجر به محاسبه نادرست هزینههای حقوق و دستمزد و در نتیجه سود شود.

- عدم تطابق دورههای مالی: هزینهها باید در دورهای که مرتبط با آن هستند، ثبت شوند. عدم رعایت این اصل میتواند منجر به محاسبه نادرست سود در دورههای مختلف شود.

مثال:

فرض کنید شرکت فرضی “ب” در پایان دوره مالی خود، اطلاعات زیر را دارد:

- درآمد فروش: ۵۰۰,۰۰۰ ریال

- هزینه حقوق و دستمزد: ۱۰۰,۰۰۰ ریال

- هزینه اجاره: ۵۰,۰۰۰ ریال

- هزینه تبلیغات: ۲۰,۰۰۰ ریال

حال فرض کنید حسابدار به اشتباه هزینه تبلیغات را ۲۰۰,۰۰۰ ریال ثبت کند. در این صورت، محاسبه سود به شکل زیر خواهد بود:

محاسبه صحیح سود:

سود = درآمد فروش – (هزینه حقوق و دستمزد + هزینه اجاره + هزینه تبلیغات)

میزان سود = ۵۰۰,۰۰۰ – (۱۰۰,۰۰۰ + ۵۰,۰۰۰ + ۲۰,۰۰۰)

سود = ۳۳۰,۰۰۰ ریال

محاسبه اشتباه سود:

سود = درآمد فروش – (هزینه حقوق و دستمزد + هزینه اجاره + هزینه تبلیغات اشتباه)

میزان سود = ۵۰۰,۰۰۰ – (۱۰۰,۰۰۰ + ۵۰,۰۰۰ + ۲۰۰,۰۰۰)

سود = ۱۵۰,۰۰۰ ریال

همانطور که مشاهده میکنید، اشتباه در ثبت هزینه تبلیغات منجر به محاسبه نادرست سود به میزان ۱۸۰,۰۰۰ ریال (۳۳۰,۰۰۰ – ۱۵۰,۰۰۰) شده است.

پیامدهای اشتباه در محاسبه هزینهها و سود:

- ارائه صورتهای مالی نادرست: این امر میتواند منجر به تصمیمگیریهای غلط توسط مدیران، سرمایهگذاران و سایر ذینفعان شود.

- محاسبه نادرست مالیات: سود، مبنای محاسبه مالیات است. محاسبه نادرست سود میتواند منجر به پرداخت مالیات کمتر یا بیشتر از مقدار واقعی شود.

- تصمیمگیریهای غلط در مورد قیمتگذاری و سرمایهگذاری: اطلاعات نادرست در مورد سود میتواند منجر به تصمیمگیریهای اشتباه در مورد قیمتگذاری محصولات و خدمات و همچنین سرمایهگذاریهای شرکت شود.

چطور از اشتباه در محاسبه هزینهها و سود کاربرگ حسابداری جلوگیری کنیم؟

- دقت در ثبت رویدادهای مالی: ثبت دقیق و صحیح رویدادهای مالی، از جمله هزینهها، از اهمیت بالایی برخوردار است.

- استفاده از سیستمهای حسابداری مکانیزه: استفاده از نرمافزارهای حسابداری میتواند به کاهش خطاهای انسانی در محاسبه هزینهها و سود کمک کند.

- بررسی و کنترل دورهای: بررسی و کنترل دورهای اطلاعات مالی و صورتهای مالی میتواند به شناسایی و اصلاح اشتباهات احتمالی کمک کند.

- آموزش کارکنان: آموزش مناسب کارکنان در زمینه اصول حسابداری و نحوه ثبت رویدادهای مالی میتواند از بروز اشتباهات جلوگیری کند.

با رعایت این نکات میتوان از بروز اشتباهات در محاسبه هزینهها و سود و در نتیجه ارائه اطلاعات مالی دقیق و قابل اعتماد اطمینان حاصل کرد.

اشتباه در موجودی

اشتباه در موجودی یکی دیگر از اشتباهات رایج در کاربرگ حسابداری است که میتواند تأثیر قابل توجهی بر صحت صورتهای مالی، به ویژه صورت سود و زیان و ترازنامه، داشته باشد. موجودی کالا، شامل کالاهایی است که برای فروش در جریان عادی کسب و کار نگهداری میشوند. محاسبه دقیق موجودی کالا برای تعیین بهای تمام شده کالای فروش رفته و سود ناخالص بسیار حیاتی است.

انواع اشتباهات در موجودی:

اشتباهات متعددی میتوانند در محاسبه و ثبت موجودی کالا رخ دهند که برخی از مهمترین آنها عبارتند از:

- اشتباه در شمارش موجودی: این مورد شامل اشتباه در شمارش تعداد واحدهای موجود، شمارش واحدهای آسیبدیده یا از رده خارج به عنوان موجودی سالم، یا شمارش دو بارۀ یک سری از کالاها میشود.

- اشتباه در تعیین بهای تمام شده موجودی: بهای تمام شده موجودی میتواند به روشهای مختلفی مانند FIFO (اولین صادره از اولین وارده)، LIFO (آخرین صادره از اولین وارده) یا میانگین موزون محاسبه شود. استفاده از روش نادرست یا اشتباه در محاسبات مربوط به هر روش میتواند منجر به تعیین بهای تمام شده نادرست موجودی شود.

- جابجایی کالا بین انبارها بدون ثبت: اگر کالاها بین انبارها جابجا شوند و این جابجایی در سیستم ثبت نشود، موجودی ثبت شده با موجودی واقعی تطابق نخواهد داشت.

- ثبت نادرست خریدها و فروشها: ثبت نادرست خریدهای کالا (مانند ثبت مبلغ اشتباه یا ثبت در دوره مالی نادرست) و همچنین ثبت نادرست فروشها (مانند عدم ثبت فروش یا ثبت فروش به مبلغ اشتباه) میتواند بر موجودی کالا تأثیر بگذارد.

- نادیده گرفتن کسری یا اضافی موجودی: در هنگام انبارگردانی، ممکن است کسری (کمبود) یا اضافی (مازاد) موجودی نسبت به سوابق ثبت شده مشاهده شود. عدم ثبت این کسری یا اضافی میتواند باعث عدم تطابق موجودی ثبت شده با موجودی واقعی شود.

مثال:

فرض کنید شرکت فرضی “ج” در ابتدای دوره مالی خود ۱۰۰ واحد کالا به قیمت هر واحد ۱۰,۰۰۰ ریال داشته است. در طول دوره، ۲۰۰ واحد دیگر به قیمت هر واحد ۱۲,۰۰۰ ریال خریداری کرده و ۱۵۰ واحد را به فروش رسانده است.

محاسبه صحیح موجودی پایان دوره (با فرض روش FIFO):

- ابتدا ۱۰۰ واحد اول به قیمت ۱۰,۰۰۰ ریال فروخته میشوند.

- سپس ۵۰ واحد از ۲۰۰ واحد خریداری شده به قیمت ۱۲,۰۰۰ ریال فروخته میشوند.

- بنابراین، موجودی پایان دوره شامل ۱۵۰ واحد باقیمانده از خرید دوم به قیمت ۱۲,۰۰۰ ریال برای هر واحد است.

- ارزش موجودی پایان دوره: ۱۵۰ واحد * ۱۲,۰۰۰ ریال = ۱,۸۰۰,۰۰۰ ریال

حال فرض کنید حسابدار به اشتباه فکر کند که ۲۰۰ واحد اول به فروش رفتهاند. در این صورت، محاسبه موجودی پایان دوره به شکل زیر خواهد بود:

محاسبه اشتباه موجودی پایان دوره:

- فرض اشتباه: ۲۰۰ واحد اول به فروش رفتهاند.

- بنابراین، موجودی پایان دوره شامل ۱۰۰ واحد باقیمانده از خرید اول به قیمت ۱۰,۰۰۰ ریال برای هر واحد است.

- ارزش موجودی پایان دوره: ۱۰۰ واحد * ۱۰,۰۰۰ ریال = ۱,۰۰۰,۰۰۰ ریال

همانطور که مشاهده میکنید، اشتباه در فرض فروش کالاها منجر به محاسبه نادرست موجودی پایان دوره به میزان ۸۰۰,۰۰۰ ریال (۱,۸۰۰,۰۰۰ – ۱,۰۰۰,۰۰۰) شده است. این اشتباه به طور مستقیم بر بهای تمام شده کالای فروش رفته و سود ناخالص نیز تأثیر میگذارد.

پیامدهای اشتباه در موجودی:

- محاسبه نادرست بهای تمام شده کالای فروش رفته: این امر منجر به محاسبه نادرست سود ناخالص و سود خالص میشود.

- ارائه ترازنامه نادرست: موجودی کالا به عنوان یکی از اقلام دارایی در ترازنامه نمایش داده میشود. اشتباه در محاسبه موجودی باعث ارائه نادرست ترازنامه میشود.

- تصمیمگیریهای غلط مدیریتی در مورد خرید و فروش: اطلاعات نادرست در مورد موجودی میتواند منجر به تصمیمگیریهای اشتباه در مورد میزان خرید کالا یا قیمتگذاری محصولات شود.

راهحلها:

- انبارگردانی دقیق و منظم: انجام انبارگردانی دورهای و دقیق میتواند به شناسایی کسری یا اضافی موجودی و همچنین شمارش صحیح کالاها کمک کند.

- استفاده از سیستمهای مدیریت موجودی: استفاده از نرمافزارهای مدیریت موجودی میتواند به ثبت دقیق ورود و خروج کالاها و محاسبه صحیح موجودی کمک کند.

- آموزش کارکنان انبار: آموزش مناسب کارکنان انبار در مورد نحوه شمارش کالاها، ثبت جابجاییها و رعایت اصول انبارداری میتواند از بروز اشتباهات جلوگیری کند.

- استفاده از روشهای مناسب برای تعیین بهای تمام شده: انتخاب روش مناسب برای تعیین بهای تمام شده موجودی (FIFO، LIFO یا میانگین موزون) و رعایت دقیق محاسبات مربوط به آن از اهمیت بالایی برخوردار است.

با رعایت این نکات میتوان از بروز اشتباهات در موجودی و در نتیجه ارائه اطلاعات مالی دقیق و قابل اعتماد اطمینان حاصل کرد.

عدم دقت در محاسبه مالیات

عدم دقت در محاسبه مالیات یکی از اشتباهات رایج و پرهزینه در کاربرگ حسابداری است که میتواند منجر به پرداخت مالیات بیشتر از میزان واقعی یا مواجهه با جرایم مالیاتی شود. مالیات، بخشی از سود یا درآمد شرکت است که به دولت پرداخت میشود و محاسبه صحیح آن از اهمیت بالایی برخوردار است.

بیشتر بخوانید:

مالیات کارتخوان مشاغل

تحلیل و بررسی قانون مالیات مستقیم

انواع اشتباهات در محاسبه مالیات:

اشتباهات متعددی میتوانند در محاسبه مالیات رخ دهند که برخی از مهمترین آنها عبارتند از:

- عدم آگاهی از قوانین مالیاتی: قوانین مالیاتی پیچیده و در حال تغییر هستند. عدم آگاهی از آخرین قوانین و مقررات میتواند منجر به محاسبه نادرست مالیات شود.

- اشتباه در محاسبه درآمد مشمول مالیات: درآمد مشمول مالیات، بخشی از درآمد شرکت است که مشمول مالیات میشود. اشتباه در محاسبه این بخش، مانند عدم کسر هزینههای قابل قبول مالیاتی یا محاسبه نادرست معافیتهای مالیاتی، میتواند منجر به محاسبه نادرست مالیات شود.

- اشتباه در نرخ مالیات: استفاده از نرخ مالیات اشتباه یا اعمال نادرست نرخهای پلکانی مالیات میتواند منجر به محاسبه نادرست مالیات شود.

- عدم رعایت مهلتهای قانونی: عدم پرداخت مالیات در مهلتهای مقرر میتواند منجر به تعلق جریمههای مالیاتی شود.

- اشتباه در محاسبه مالیات بر ارزش افزوده (VAT): اشتباه در محاسبه مالیات بر ارزش افزوده، مانند محاسبه نادرست مالیات بر ارزش افزوده خریدها یا فروشها، میتواند منجر به مشکلات مالیاتی شود.

- ثبت نادرست اسناد مالیاتی: عدم ثبت صحیح اسناد و مدارک مربوط به مالیات، مانند فاکتورهای خرید و فروش، میتواند در هنگام رسیدگی مالیاتی مشکلساز شود.

مثال:

فرض کنید شرکت فرضی “د” در پایان دوره مالی خود، درآمد مشمول مالیات ۱,۰۰۰,۰۰۰,۰۰۰ ریال داشته باشد. نرخ مالیات بر درآمد شرکتها ۲۵٪ است.

محاسبه صحیح مالیات:

مالیات = درآمد مشمول مالیات * نرخ مالیات

مبلغ مالیات = ۱,۰۰۰,۰۰۰,۰۰۰ ریال * ۲۵٪

مالیات = ۲۵۰,۰۰۰,۰۰۰ ریال

حال فرض کنید حسابدار به اشتباه نرخ مالیات را ۲۰٪ در نظر بگیرد. در این صورت، محاسبه مالیات به شکل زیر خواهد بود:

محاسبه اشتباه مالیات:

مالیات = درآمد مشمول مالیات * نرخ مالیات اشتباه

میزان مالیات = ۱,۰۰۰,۰۰۰,۰۰۰ ریال * ۲۰٪

مالیات = ۲۰۰,۰۰۰,۰۰۰ ریال

همانطور که مشاهده میکنید، اشتباه در نرخ مالیات منجر به محاسبه نادرست مالیات به میزان ۵۰,۰۰۰,۰۰۰ ریال (۲۵۰,۰۰۰,۰۰۰ – ۲۰۰,۰۰۰,۰۰۰) شده است. این اشتباه میتواند منجر به پرداخت مالیات کمتر از میزان واقعی و در نتیجه مواجهه با جرایم مالیاتی شود.

مثال دیگر: فرض کنید شرکتی هزینه استهلاک یک دارایی را به اشتباه به عنوان هزینه جاری ثبت کند. این امر باعث کاهش سود و در نتیجه کاهش مالیات پرداختی در آن دوره میشود. اما در دورههای بعد، به دلیل عدم ثبت صحیح استهلاک، سود بیشتر و مالیات بیشتری محاسبه خواهد شد.

پیامدهای عدم دقت در محاسبه مالیات:

- پرداخت مالیات بیشتر از میزان واقعی: این امر منجر به کاهش سود شرکت و از دست رفتن منابع مالی میشود.

- مواجهه با جرایم مالیاتی: عدم پرداخت مالیات به موقع یا محاسبه نادرست آن میتواند منجر به تعلق جرایم مالیاتی و افزایش هزینههای شرکت شود.

- مشکلات حقوقی و قانونی: ارائه اطلاعات مالیاتی نادرست به مراجع قانونی میتواند منجر به مشکلات جدی برای شرکت شود.

راهحلها:

- آگاهی از قوانین مالیاتی: بهروز بودن اطلاعات در مورد قوانین و مقررات مالیاتی از اهمیت بالایی برخوردار است. استفاده از مشاوران مالیاتی و شرکت در دورههای آموزشی میتواند مفید باشد.

- استفاده از نرمافزارهای مالیاتی: نرمافزارهای مالیاتی میتوانند به محاسبه دقیق مالیات و جلوگیری از اشتباهات کمک کنند.

- بررسی و کنترل دورهای: بررسی و کنترل دورهای محاسبات مالیاتی میتواند به شناسایی و اصلاح اشتباهات احتمالی کمک کند.

- نگهداری صحیح اسناد و مدارک: نگهداری منظم و صحیح اسناد و مدارک مربوط به مالیات، مانند فاکتورهای خرید و فروش، برای ارائه به مراجع مالیاتی ضروری است.

با رعایت این نکات میتوان از بروز اشتباهات در محاسبه مالیات و در نتیجه پرداخت مالیات صحیح و جلوگیری از مشکلات مالیاتی اطمینان حاصل کرد.

اشتباه در انتقال اطلاعات بین ستونهای کاربرگ حسابداری

اشتباه در انتقال اطلاعات بین ستونهای کاربرگ حسابداری یکی از خطاهای رایج است که میتواند منجر به عدم توازن در کاربرگ و در نتیجه تهیه صورتهای مالی نادرست شود. کاربرگ حسابداری، ابزاری برای تسهیل تهیه صورتهای مالی است و شامل ستونهای مختلفی مانند تراز آزمایشی، اصلاحات، تراز آزمایشی اصلاحشده، سود و زیان و ترازنامه است. انتقال صحیح اطلاعات بین این ستونها برای حصول اطمینان از صحت محاسبات بسیار مهم است.

انواع اشتباهات در انتقال اطلاعات:

- انتقال اشتباه مبلغ: به عنوان مثال، انتقال مبلغ ۱,۲۰۰,۰۰۰ ریال به جای ۱۲,۰۰۰,۰۰۰ ریال.

- انتقال به ستون اشتباه: به عنوان مثال، انتقال یک هزینه به ستون ترازنامه به جای ستون سود و زیان.

- عدم انتقال اطلاعات: فراموش کردن انتقال یک قلم اطلاعات از یک ستون به ستون دیگر.

- انتقال اطلاعات با علامت اشتباه: به عنوان مثال، انتقال یک بدهکار به عنوان بستانکار یا بالعکس.

- اشتباه در جمعآوری ستونها بعد از انتقال: پس از انتقال اطلاعات و انجام اصلاحات، جمع ستونهای بدهکار و بستانکار باید برابر باشد. اشتباه در جمعآوری این ستونها میتواند نشاندهنده وجود خطا در انتقال اطلاعات باشد.

مثال:

فرض کنید شرکت فرضی “ه” اطلاعات زیر را در کاربرگ خود دارد:

- هزینه اجاره: ۵۰,۰۰۰,۰۰۰ ریال (بدهکار)

این هزینه باید از ستون تراز آزمایشی اصلاحشده به ستون سود و زیان منتقل شود.

حالت صحیح:

- ستون تراز آزمایشی اصلاحشده (بدهکار): ۵۰,۰۰۰,۰۰۰ ریال

- ستون سود و زیان (بدهکار): ۵۰,۰۰۰,۰۰۰ ریال

حالت اشتباه ۱ (انتقال به ستون اشتباه):

- ستون تراز آزمایشی اصلاحشده (بدهکار): ۵۰,۰۰۰,۰۰۰ ریال

- ستون ترازنامه (بدهکار): ۵۰,۰۰۰,۰۰۰ ریال (اشتباه)

در این حالت، هزینه اجاره به اشتباه به ستون ترازنامه منتقل شده و باعث عدم توازن در صورتهای مالی میشود.

حالت اشتباه ۲ (انتقال با علامت اشتباه):

- ستون تراز آزمایشی اصلاحشده (بدهکار): ۵۰,۰۰۰,۰۰۰ ریال

- ستون سود و زیان (بستانکار): ۵۰,۰۰۰,۰۰۰ ریال (اشتباه)

در این حالت، هزینه اجاره به اشتباه به عنوان بستانکار در ستون سود و زیان ثبت شده و باعث محاسبه نادرست سود و زیان میشود.

حالت اشتباه ۳ (عدم انتقال اطلاعات):

- ستون تراز آزمایشی اصلاحشده (بدهکار): ۵۰,۰۰۰,۰۰۰ ریال

- ستون سود و زیان: خالی

در این حالت، هزینه اجاره به طور کلی از محاسبه سود و زیان حذف شده و باعث محاسبه نادرست سود میشود.

پیامدهای اشتباه در انتقال اطلاعات:

- عدم توازن در کاربرگ: جمع ستونهای بدهکار و بستانکار در هر بخش کاربرگ (تراز آزمایشی، اصلاحات، تراز آزمایشی اصلاحشده، سود و زیان و ترازنامه) باید برابر باشد. اشتباه در انتقال اطلاعات باعث عدم توازن در کاربرگ میشود.

- تهیه صورتهای مالی نادرست: عدم توازن در کاربرگ منجر به تهیه صورتهای مالی نادرست، از جمله صورت سود و زیان و ترازنامه، میشود.

- تصمیمگیریهای غلط مدیریتی: اطلاعات مالی نادرست میتواند منجر به تصمیمگیریهای اشتباه در زمینههای مختلف مانند سرمایهگذاری، قیمتگذاری و مدیریت هزینهها شود.

راهحلها:

- دقت و تمرکز در هنگام انتقال اطلاعات: انتقال اطلاعات باید با دقت و تمرکز کافی انجام شود.

- استفاده از چک لیست: استفاده از چک لیست برای بررسی صحت انتقال اطلاعات میتواند مفید باشد.

- بازبینی توسط شخص دیگر: بازبینی کاربرگ توسط یک حسابدار دیگر میتواند به شناسایی اشتباهات احتمالی کمک کند.

- استفاده از نرمافزارهای حسابداری: نرمافزارهای حسابداری به طور خودکار اطلاعات را بین ستونها و صورتهای مالی منتقل میکنند و از بروز اینگونه اشتباهات جلوگیری میکنند.

با رعایت این نکات میتوان از بروز اشتباهات در انتقال اطلاعات بین ستونهای کاربرگ حسابداری و در نتیجه تهیه صورتهای مالی دقیق و قابل اعتماد اطمینان حاصل کرد.

سخن پایانی

در نگاه پایانی، میتوان گفت که اشتباهات رایج در کاربرگ حسابداری، از عدم تطابق در تراز آزمایشی گرفته تا اشتباه در انتقال اطلاعات بین ستونها، همگی میتوانند به طور جدی صحت و دقت صورتهای مالی را تحت تأثیر قرار دهند. این اشتباهات نه تنها منجر به ارائه اطلاعات مالی نادرست به مدیران، سرمایهگذاران و سایر ذینفعان میشوند، بلکه میتوانند پیامدهای مالی و قانونی جدی نیز برای شرکت به دنبال داشته باشند. اشتباه در محاسبه هزینهها و سود، موجودی، مالیات و همچنین عدم دقت در ثبت و انتقال اطلاعات، همگی میتوانند زنجیرهای از مشکلات را ایجاد کنند که در نهایت به تصمیمگیریهای غلط، ضررهای مالی و حتی مواجهه با جرایم مالیاتی منجر میشوند. بنابراین، دقت و تمرکز در تمامی مراحل تهیه و تنظیم کاربرگ حسابداری از اهمیت ویژهای برخوردار است.

برای جلوگیری از این اشتباهات، استفاده از نرمافزارهای حسابداری مناسب، آموزش کافی کارکنان، بررسی و کنترل دورهای اطلاعات مالی، استفاده از چک لیست و بازبینی توسط افراد متخصص توصیه میشود. با رعایت این نکات و توجه به جزئیات، میتوان از بروز بسیاری از این اشتباهات پیشگیری کرد و از صحت و دقت اطلاعات مالی اطمینان حاصل نمود. در نهایت، سرمایهگذاری در آموزش و ابزارهای مناسب برای حسابداری صحیح، نه تنها از بروز اشتباهات جلوگیری میکند، بلکه به بهبود عملکرد مالی و تصمیمگیریهای مدیریتی نیز کمک شایانی خواهد کرد.