کوتاهترین فصل قانون مالیاتهای مستقیم همین ماده 81 است که به مالیات درآمد (عملکرد) کشاورزان، دامداران و باغداران میپردازد. این ماده بسیار کوتاه و ظاهرا واضح است. با اینحال همین کوتاه بودن در زمان تصویب مشاغل زیادی را در منطقه خاکستری معافیت مالیاتی کشاورزی قرار داد. برای جبران این سرگردانی در سالهای اخیر آیین نامهها و بخشنامههای زیادی صادر شده اند که آنها را بررسی خواهیم نمود.

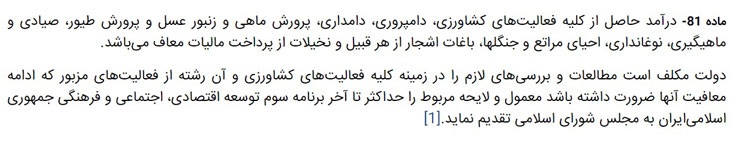

براساس ماده 81 قانون مالیات مستقیم، ممیزان مالیات این مشاغل را با نرخ صفر محاسبه میکنند:

- کشاورزی

- دامپروری

- دامداری

- پرورش ماهی و طیور

- صیادی و ماهیگیری

- پرورش زنبور عسل

- نوغانداری

- احیای مراتع و جنگلها

- باغات اشجار و نخیلات

همانطور که گفتیم این عناوین بسیار کلی هستند. با اینحال عموما مشمول بودن یا نبودن مشاغل را با این سوال پاسخ میدهند که آیا این شغل ریسکهای مربوط به کشاورزی را دارد یا خیر. اجازه دهید معافیت مالیات کشاورزی در ماده 81 قانون مالیات مستقیم را با چند مثال بررسی کنیم:

- مثال 1: فرض کنید شما زمین کشاورزی خود را اجاره دادهاید. زیان از بین رفتن محصول با شما نیست و در هر صورت مبلغ توافق شده خود را دریافت مینمایید. بنابراین معافیت به مستاجر یا پیمانکار شما تعلق میگیرد و شما بابت این درآمد مشمول مالیات هستید.

- مثال 2: کشاورزی را درنظر بگیرید که یکی از مراحل کاشت، داشت یا برداشت محصول را به شما سپردهاست. شما با توجه به مفاد قرارداد، کار را پس از انجام تحویل کشاورز میدهید و در ریسک کشاورزی سهیم نیستید. در این حالت نیز درآمد شما مشمول مالیات است و معافیت به کارفرما تعلق میگیرد.

در مثال 2 ممکن است پاداش یا جریمهای بابت تاثیر عملکرد شما محصول نهایی درنظر گرفته شده باشد. فراموش نکنید که این مبالغ درواقع سود و زیان عملیات هستند و ریسک کشاورزی بحساب نمیآیند.

اظهارنامه کشاورزی و سایر مشاغل مرتبط با ماده 81 قانون مالیات مستقیم

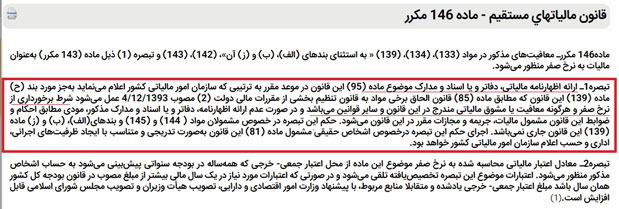

قوانین مالیاتی و بخشنامههای زیادی شرط استفاده از تخفیفات و نرخ صفر مالیاتی را ارائه اظهارنامه قانونی عنوان نمودهاند. به اظهارنامهای قانونی میگویند که مودی آن را در تاریخ مقرر و با ضوابط قابل قبول تحویل دهد. همین موضوع را بعنوان یکی از ابهامات مهم ماده 81 قانون مالیات مستقیم در رابطه با مالیات درآمد کشاورزی و مشاغل مشابه میدانند.

البته این موضوع برای اظهارنامه مالیات کشاورزی شرکتها و اشخاص حقوقی در ماده 80 تعیین تکلیف میگردد. براساس ماده 80 قانون مالیات مستقیم، اشخاص حقوقی موظفند تیرماه هرسال کلیه درآمدهای عملیاتی و غیر عملیاتی خود را در تیرماه ابراز و اظهار نمایند. عدم ارائه اظهارنامه مالیاتی برای این دسته از فعالین کشاورزی و دامداری محرومیت از نرخ صفر را درپی دارد.

این موضوع برای فعالان حقیقی متفاوت است. ماده 100 قانون مالیات مستقیم مودیان را موظف میکند تا برای هر درآمد بطور جداگانه اظهارنامه ارسال نمایند. همانطور که میدانید هر شغل و منبع درآمدی فصل خاصی برای ارائه اظهارنامه دارد و ماده 81 هیچگونه زمان مشخصی را برای ارائه اظهارنامه مالیات کشاورزی و معافیت آن اعلام نکرده است.

چه مشاغلی مشمول معافیت نرخ صفر ماده 81 قانون مالیات مستقیم هستند؟

همانطور که گفتیم و میبینید، تعریف قانون مالیات مستقیم از فعالیت کشاورزی و باغداری بسیار کلیست. بااینحال عموما برای رفع ایرادات به نامهای رجوع میکنند که پیوست بخشنامه شماره ٢٦١٢-٨٠ مورخ ٢١-٠٣-٨١ قرارگرفته است.

خلاصه بخشنامه ٢٦١٢-٨٠ مورخ ٢١-٠٣-٨١

این بخشنامه بطور خلاصه این موارد را در مورد ماده 81 قانون مالیات مستقیم و معافیت مالیت کشاورزی بیان میکند:

- کشاورزی فعالیتیست که گیاهان یا حیوانات اهلی با هدف اقتصادی پرورش پیدا کنند.

- بخشنامه بخش کشاورزی ایران به چهار دسته شیلاتو ماهیگیری، زراعت، دام و طیور و جنگلها و مراتع تقسیم نمودهاست.

- منظور از زراعت کشت و کار محصولات در زمین زراعی یا کشتگاه سرپوشیده در میان درختان باغ است.

- کشت سبزی و گیاهان برروی زمین حتی در گلخانه زراعت است اما همین موارد در گلدان مشمول معافیت نیستند.

- باغداری کشت و کار محصولات دایمی در فضای باز یا سرپوشیده به منظور کسب درآمد است.

- معافیت فعالیتهای مرتبط با پرورش دام، طیور، زنبور عسل و پرورش کرم ابریشم را شمال میشود.

- در ماده 81 قانون مالیات مستقیم و معافیت مالیات کشاورزی و دامداری، نگهداری از حیوانات به قصد استفاده از تولیدات، سواری یا بارکشی آنها مشمول معافیت است.

- پرورش طیور نیز شامل نگهداری انواع ماهیان وسایر پرندگان با هدف بهره برداری اقتصادی است. مانند پرورش مرغ، اردک، غاز، بوقلمون، بلدرچین، تولید جوجه به وسیله ماشین جوجه کشی نیز جزواین فعالیت منظور می شود.

- منظور از پرورش زنبور عسل با هدف تولید عسل ، ملکه یا هر نوع بهره برداری اقتصادی دیگراست.

- پرورش کرم ابریشم نیز شامل نگهداری کرم ابریشم با هدف تولید پیله یا هر نوع بهره برداری اقتصادی دیگر است.

- هرگونه صید حیوانات آبزی و محصولات دریایی از اقیانوس تا برکه آب محلی و نیز پرورش آنها مشمول معافیت ماده 81 قانون مالیات مستقیم برای فعالیتا کشاورزی است.

2 پاسخ به “ماده 81 قانون مالیات و معافیت کشاورزی، دامداری و باغداری”

پرورش ماهی زینتی معاف از مالیات حساب میشه؟

خیلی کلی بله، پرورش ماهی صدف و شیلات به قصد درآمدزایی مشمول این معافیت میشه. با اینحال ممکنه کارتون زوایایی داشته باشه مثلا در کنارش شما برای این ماهیها شرایط نگهداری هم برای مشتری فراهم کنین، یا آکواریوم هم بفروشین و … که اینها مشمول مالیات هستن و ارزش افزوده هم دارن. حجم تراکنشهاتون هم خیلی مهمه.