از نظر قانون همه ما باید درآمدهایمان را اظهار نموده و مالیات آنها را پرداخت نماییم. در این خصوص نیز استثنا وجود ندارد. در اینجا قانون از درآمد صحبت میکند. بنابراین برای بررسی مالیات شغل دوم بازنشستگان، باید اول درآمدهای آنها را مشخص نماییم. در این مورد توجه به این امر ضروریست که:

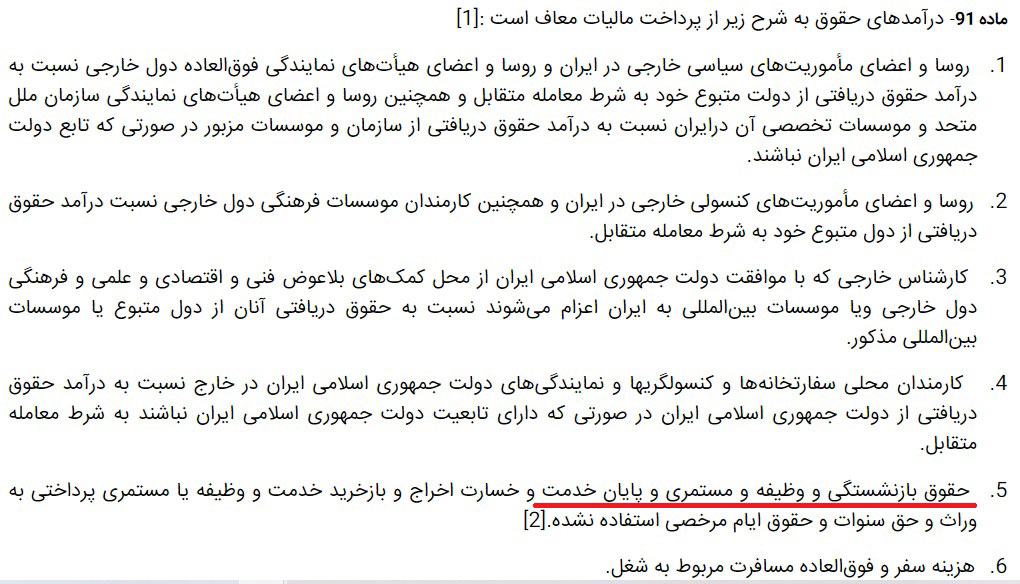

حقوق بازنشستگی و وظیفه و مستمری و پایان خدمت و خسارت اخراج و بازخرید خدمت و وظیفه یا مستمری پرداختی به وراث و حق سنوات و حقوق ایام مرخصی استفاده نشده، از پرداخت مالیات معاف هستند.

بند 5 ماده 91 قانون مالیات مستقیم.

دلیل معافیت مستمری بازنشتگی نیز بسیار مشخص است. در ابتدای امر این افراد درآمدی داشتهاند. اداره مالیات در آن زمان درآمد آنها را بصورت خالص و بدون دخالت کسور، محاسبه و اخذ نمودهاست. شاغلان باقی پول را پس از کسر مالیات به حساب صندوقهای بازنشستگی واریز کردهاند. حال نیز درحال دریافت همان مبالغی هستند که زمانی پس انداز نمودهبودند. این موضوع پس از فوت آنها و برای وراثی که حقوق به آنها میرسد نیز صادق است.

تکالیف مالیاتی بازنشستگان

افراد علی الخصوص در سالهای اول پس از بازنشستگی تمایلی به استراحت در خانه ندارند. آنها به محیط کار و نبرد روزانه عادت نمودهاند. مسائل معیشتی نیز یکی از مهمترین دلایل کار در دوران بازنشستگیست. بازنشستگی اکثر افراد با دانشجو شدن فرزندان همزمان میگردد و مخارج جدید و بی پایان از راه میرسند.

از آنجایی که حقوق و مستمری بازنشستگان درآمد مشمول مالیات نیست، سازمان امور مالیاتی شخص بازنشسته را همچون شخصی بدون درآمد درنظر میگیرد. او موظف است بدون درنظر گرفتن مبلغ دریافتی از سازمانها و صندوقهای بازنشستگی، تکالیف مالیاتی شغل خود را انجام دهد.

بسیاری از افراد در طول دوران کار املاکی را خریدهاند. حال در دوران بازنشستگی نیز همچون گذشته باید تیرماه هرسال اظهارنامه اجاره املاک را تحویل سازمان دهند. اگر مغازهای دارند، باید همچون گذشته مالیات آن را بر اساس فروش پرداخت نمایند و … .

معافیتهای مالیاتی بازنشستگان

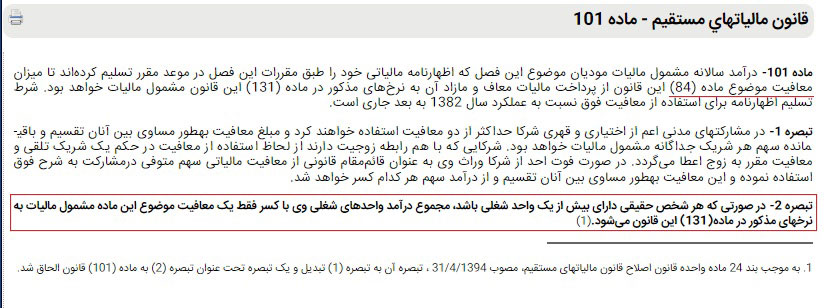

همانطور که گفتیم تکالیف مالیاتی بازنشستگان تغییری با قبل ندارد. با اینحال یک امتیاز مالیاتی بسیار مهم پس از بازنشستگی برای افراد ایجاد میگردد. بازنشستگان میتوانند از معافیت ماده 84 و ماده 101 قانون مالیات مستقیم استفاده نمایند.

اجازه دهید مسئله درآمد دوم مالیات بازنشستگان را بسیار ساده کنیم. براساس ماده 84 قانون مالیات مستقیم، دولت هرسال بخشی از حقوق کارمندان را از مالیات معاف میکند. به عنوان مثال در سال 1402 این رقم سالانه 120 میلیون تومان است. یعنی اگر شما در سال 150 میلیون تومان حقوق دریافت نمایید، تنها 30 میلیون تومان آن مشمول مالیات است.

ماده 101 قانون مالیات مستقیم، مشاغل آزاد نیز مشمول این معافیت نمودهاست. این سقف معافیت به نوعی برای کل درآمد شماست. درواقع هر ایرانی در سال 1402 تا میزان سالانه 120 میلیون تومان معافیت مالیاتی دارد و تنها در یک شغل میتواند از آن استفاده نماید.

مثال از معافیت مالیاتی بازنشستگان

کارمندی را درنظر بگیرید که همزمان یک بنگاه معاملات اتومبیل دارد. هنگامیکه کارفرما حقوق او را پرداخت مینماید، مالیات بر حقوش را نیز محاسبه و پرداخت میکند. در این هنگام است که معافیت او برای شغل کارمندیش استفاده میشود و در هنگام اظهارنامه شغل دوم (نمایشگاه اتوموبیل) دیگر معافیتی ندارد.

پس از بازنشستگی مالیات این موضوع برای بازنشستگان تغییر میکند. بازنشسته داستان ما هنوز هم دو منبع درآمد دارد. با اینحال از آنجایی که یکی از آنها (حقوق و مستمری بازنشستگی) از نظر مالیاتی درآمد محسوب نمیگردد، میتواند تا سالانه 120 میلیون تومان از درآمد نمایشگاه اتومبیلش را از مالیات محفوظ کند.

این موضوع در مورد مالیات اجاره املاک، درآمدهای مشاوره، اشتغال در شرکتهای دیگر و هرنوع درآمد مشمول مالیات برای بازنشستگان صدق میکند.